ভারত ২০২৬ অর্থবছরের কার্যক্রম বেশ আশাব্যঞ্জক ফলাফলের মধ্য দিয়ে শেষ করেছে; তবে মুদ্রানীতি ও রাজস্ব নীতি এখন এক কঠিন পরীক্ষার মুখোমুখি—আর তা হল মূল্যস্ফীতি নিয়ন্ত্রণ করা, অথচ একই সাথে এমন প্রবৃদ্ধি বজায় রাখা যা বিনিয়োগকারীদের আস্থা অটুট রাখে।

আরবিআই-এর মুদ্রানীতি কমিটি সর্বসম্মতিক্রমে একটি 'নিরপেক্ষ অবস্থান' ঘোষণার কয়েক ঘণ্টা পরেই পরিসংখ্যান ও কর্মসূচি বাস্তবায়ন মন্ত্রক (এমওএসপিআই) ২০২৫-২৬ অর্থবছরের জন্য সাময়িক প্রাককলন (প্রোভিশনাল এস্টিমেট) প্রকাশ করে। জিডিপি-র এই পরিসংখ্যান একটি ইতিবাচক চিত্র তুলে ধরে। আইএমএফ-এর ৭.৩ শতাংশ এবং মন্ত্রকের আগের ৭.৪ শতাংশের পূর্বাভাসকে ছাড়িয়ে প্রকৃত প্রবৃদ্ধির হার ৭.৭ শতাংশ হবে বলে ধারণা করা হচ্ছে। অন্যান্য উদীয়মান বাজার ও উন্নয়নশীল অর্থনীতির পূর্বাভাসের তুলনায় এটি উল্লেখযোগ্যভাবে বেশি। বাণিজ্য সংক্রান্ত দীর্ঘস্থায়ী অনিশ্চয়তা এবং ব্যাপক সরবরাহ-জনিত ধাক্কা সত্ত্বেও, এটি শক্তিশালী প্রবৃদ্ধির গতিপথের ইঙ্গিত দেয়। কিন্তু ভারত কতদিন বাইরের এসব ধাক্কা সামলে উঠতে পারবে?

আপাতদৃষ্টিতে যা বৈপরীত্য বলে মনে হয়, তা আসলে সময়ের পার্থক্যের বিষয়। এমওএসপিআই এমন একটি অর্থনীতির পরিমাপ করছে যা ইতিমধ্যে ফলাফল দিয়েছে, অন্যদিকে এমপিসি এমন সব সম্ভাব্য ধাক্কা মোকাবিলার প্রস্তুতি নিচ্ছে যা এখনও পুরোপুরি দৃশ্যমান হয়নি। ২০২৫-২৬ অর্থবছরটি শক্তিশালী অভ্যন্তরীণ গতি নিয়ে শেষ হলেও, পরবর্তী বছরের জন্য মুদ্রানীতি এমনভাবে নির্ধারণ করা হচ্ছে যখন জ্বালানির দাম, জাহাজ ভাড়া, মূলধনের প্রবাহ এবং বর্ষা—সবকিছুই হয়তো একই সময়ে ভারতের প্রতিকূলে চলে যেতে পারে। ঠিক এ কারণেই একই সপ্তাহে আশাবাদ এবং সতর্কতা—উভয়ই দেখা গিয়েছে।

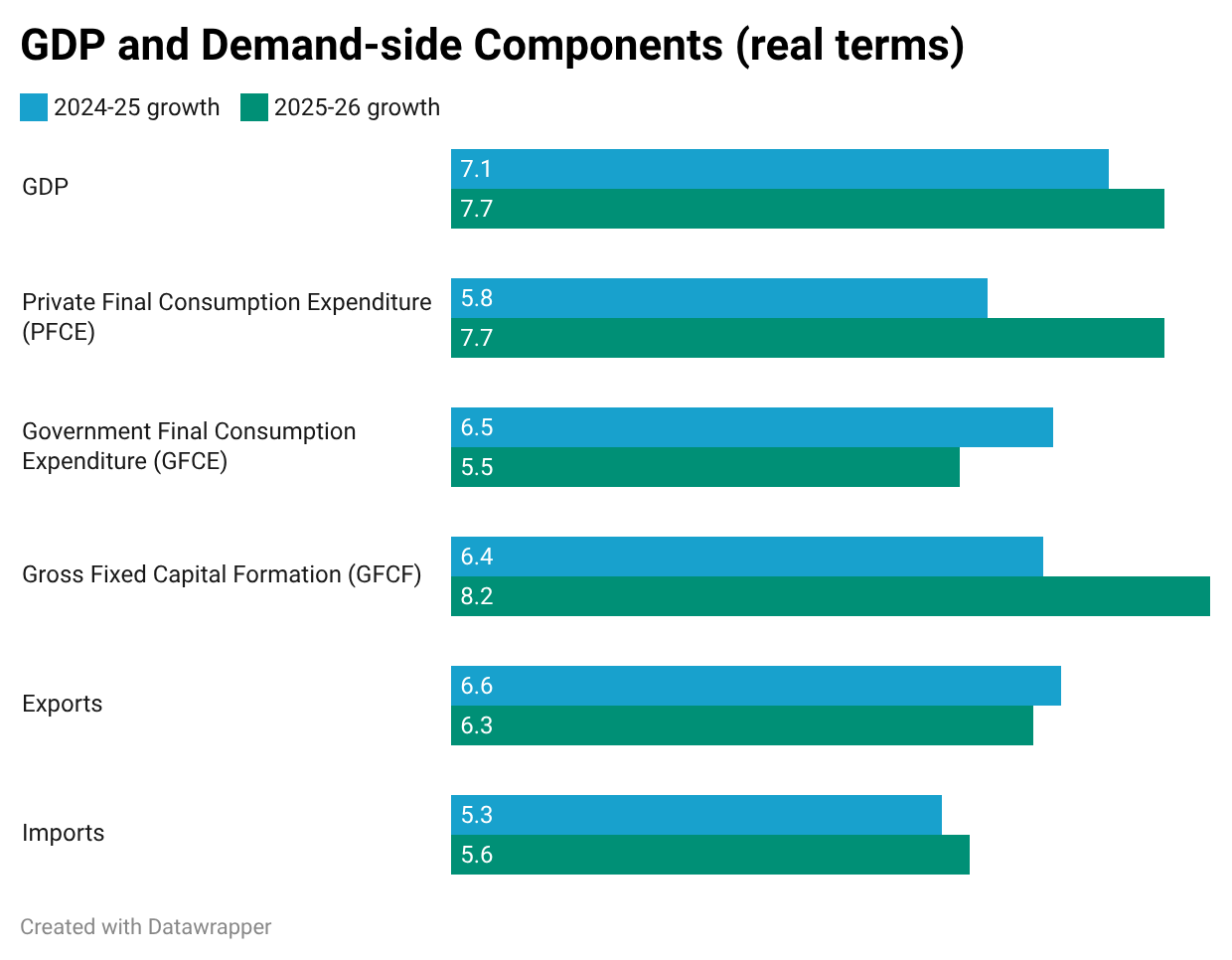

জিডিপি এবং ব্যক্তিগত উপভোগ—উভয়ই ৭.৭ শতাংশ হারে বৃদ্ধি পেয়েছে; বিনিয়োগ উল্লেখযোগ্যভাবে ৮.২ শতাংশ বেড়েছে, যেখানে সরকারি উপভোগ ছিল মন্থর।

সংখ্যার দিকে দৃষ্টিপাত

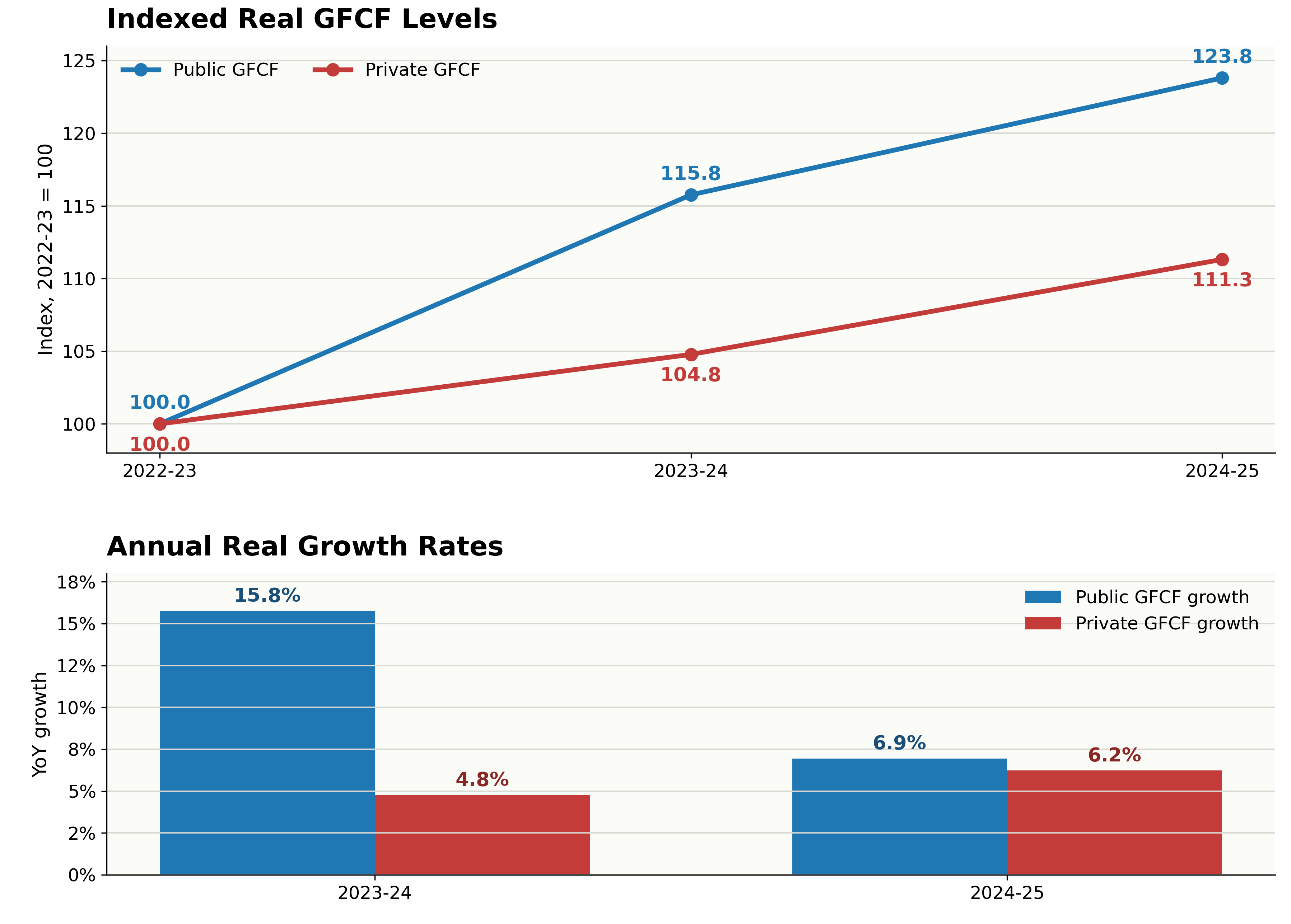

জিডিপি এবং ব্যক্তিগত উপভোগ—উভয়ই ৭.৭ শতাংশ হারে বৃদ্ধি পেয়েছে; বিনিয়োগ উল্লেখযোগ্যভাবে ৮.২ শতাংশ বেড়েছে, যেখানে সরকারি উপভোগ ছিল মন্থর। বৈদেশিক খাতের ক্ষেত্রে বড় কোনও বিঘ্ন দেখা যায়নি, কেবল চলতি খাতের ঘাটতি কিছুটা বেড়েছে —প্রায় ৯৫ বিলিয়ন মার্কিন ডলার থেকে বেড়ে ১২০ বিলিয়ন মার্কিন ডলার হয়েছে। এখানে সবচেয়ে গুরুত্বপূর্ণ বিষয় হল বিনিয়োগের সুদৃঢ় অবস্থান। জিএফসিএফ-র ক্ষেত্রে বেসরকারি বিনিয়োগের আধিপত্যই বেশি—মোট বিনিয়োগের প্রায় তিন-চতুর্থাংশই আসে বেসরকারি ক্ষেত্র থেকে। সরকারি মূলধনী ব্যয়ের (ক্যাপেক্স) ধারাবাহিক প্রবাহ বেসরকারি বিনিয়োগের ক্ষেত্রে 'ক্রাউডিং-ইন' বা বিনিয়োগ-আকর্ষণকারী প্রভাব ফেলেছে; শিল্পোৎপাদনকে উৎসাহিত করার নানা পদক্ষেপের প্রায় এক দশক পর অবশেষে এর সুফল দৃশ্যমান হচ্ছে বলে মনে হয়। উপভোগ-নির্ভর প্রবৃদ্ধি থেকে বিনিয়োগ-নির্ভর প্রবৃদ্ধির দিকে এই পরিবর্তনকে ব্যবসা-বান্ধব নীতিমালার মাধ্যমে আরও ত্বরান্বিত করা প্রয়োজন।

চিত্র ১: ব্যক্তিগত ও সরকারি বিনিয়োগের সমান্তরাল গতিপ্রকৃতি

সূত্র: এমওএসপিআই

তবে, বিনিয়োগের এই ঊর্ধ্বগতির বিষয়টি বেশ তাৎপর্যপূর্ণ ও বহুমুখী। যদিও স্থায়ী মূলধন (ফিক্সড ক্যাপিটাল) গঠনের প্রায় তিন-চতুর্থাংশই আসে বেসরকারি ক্ষেত্র থেকে, তবুও সাম্প্রতিক প্রাতিষ্ঠানিক তথ্য বলছে যে ২০২৩-২৪ অর্থবছরে বিনিয়োগের এই গতিবৃদ্ধিতে বেসরকারি কর্পোরেশনগুলির তুলনায় সরকারি ক্ষেত্রর ভূমিকাই ছিল অনেক বেশি। এ সময় সরকারি ক্ষেত্রর স্থায়ী মূলধন গঠন উল্লেখযোগ্যভাবে বৃদ্ধি পেলেও বেসরকারি অ-আর্থিক কর্পোরেশনগুলির বিনিয়োগ ছিল তুলনামূলকভাবে মন্থর। বিষয়টি অত্যন্ত গুরুত্বপূর্ণ, কারণ সরকারি মূলধনী ব্যয়ের উপর ভিত্তি করে গড়ে ওঠা বিনিয়োগ চক্র বেসরকারি বিনিয়োগের ভিড় জমাতে সক্ষম হলেও, তা কখনোই বেসরকারি বিনিয়োগের স্থায়ী বিকল্প হতে পারে না। এখন দেখার বিষয় হল—উৎপাদন সক্ষমতার অধিকতর ব্যবহার, ব্যাঙ্ক ঋণ এবং ম্যানুফ্যাকচারিং ক্ষেত্রের ইতিবাচক মনোভাবের সমন্বয়ে সরকারি পরিকাঠামো ব্যয়ের এই ধারাকে একটি টেকসই বেসরকারি মূলধনী বিনিয়োগ চক্রে রূপান্তর করা সম্ভব কি না।

চিত্র ২: জিডিপি-র বিভিন্ন উপাদানের প্রবৃদ্ধি (শতাংশ)

সূত্র: এমওএসপিআই

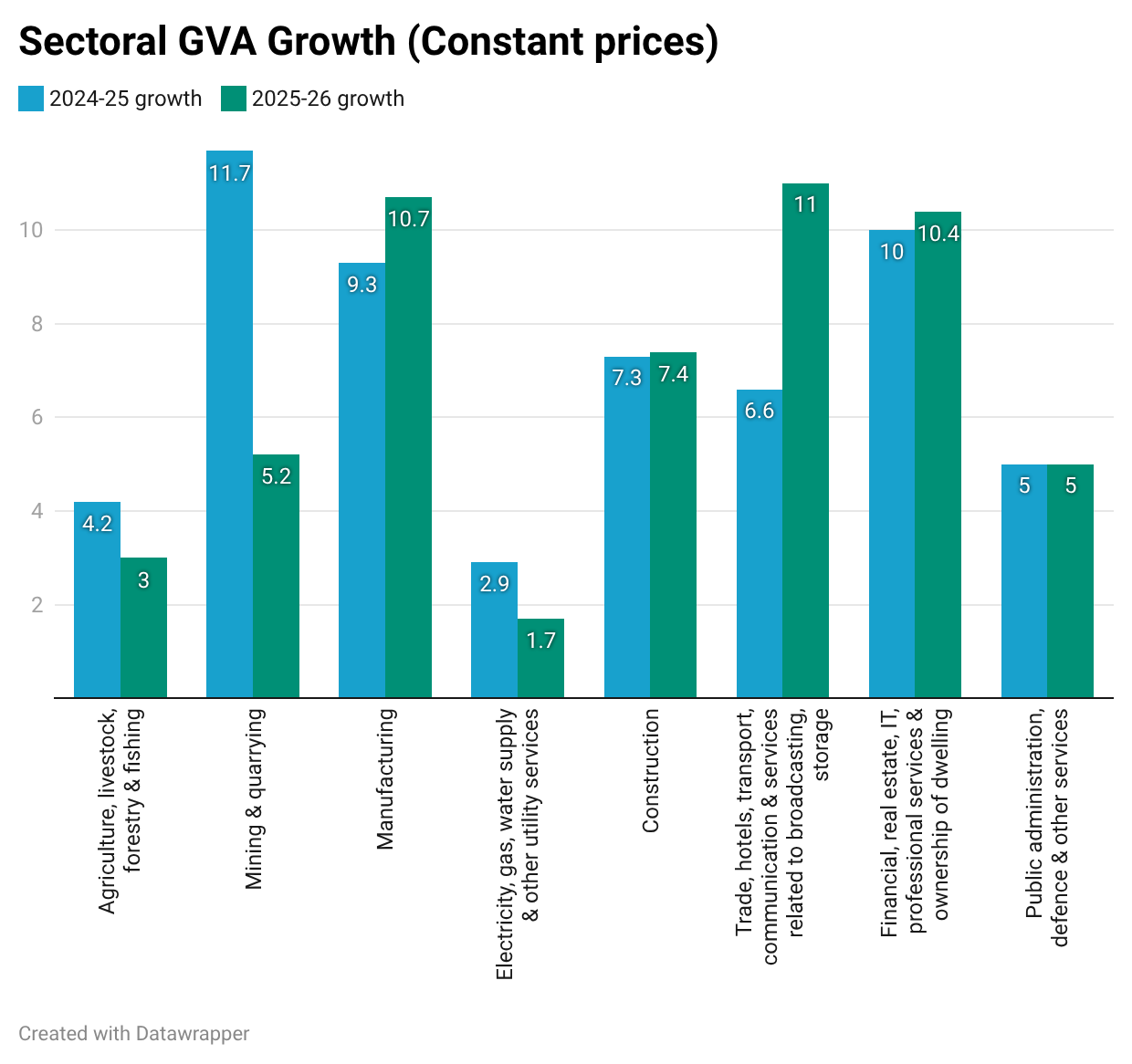

সরবরাহের দিক থেকে বিবেচনা করলে, প্রবৃদ্ধির মূল চালিকাশক্তি ছিল সেই পরিচিত ক্ষেত্রগুলিই। বাণিজ্য, হোটেল, পরিবহণ, যোগাযোগ, আর্থিক পরিষেবা, তথ্যপ্রযুক্তি (আইটি) এবং আবাসন বা রিয়েল এস্টেট—এসব ক্ষেত্রেই প্রবৃদ্ধির হার ছিল ১০ শতাংশের বেশি। ভারতীয় প্রবৃদ্ধির ক্ষেত্রে পরিষেবা ক্ষেত্রের প্রাধান্য একটি দীর্ঘস্থায়ী বৈশিষ্ট্য হয়ে দাঁড়িয়েছে। তবে এর পাশাপাশি এখন ম্যানুফ্যাকচারিং ক্ষেত্রের গতিও ধীরে ধীরে বাড়ছে। ১০ দশমিক ৭ শতাংশ প্রবৃদ্ধির ফলে ম্যানুফ্যাকচারিং ক্ষেত্রের অবদান এখন মোট জিভিএ-র ১৬ শতাংশে দাঁড়িয়েছে; আর সামগ্রিকভাবে মাধ্যমিক বা শিল্প ক্ষেত্রের অবদান মোট জিভিএ-র এক-চতুর্থাংশের বেশি। পণ্য রপ্তানির ধারাবাহিক প্রবৃদ্ধির মধ্যেই এর প্রতিফলন দেখা যায়। অন্যদিকে, কৃষি ও খনিজ ক্ষেত্রের ধীরগতি—সম্ভবত ধান ও গম উৎপাদনের মন্থরতার কারণে—এবারের প্রবৃদ্ধির উপর নেতিবাচক প্রভাব ফেলেছে। সামগ্রিকভাবে পরিস্থিতিটি ইতিবাচক। অভ্যন্তরীণ চাহিদা ও বিনিয়োগের জোরালো গতির কারণে ভারত বৈশ্বিক অর্থনৈতিক মন্দার সবচেয়ে খারাপ প্রভাবগুলি এড়াতে সক্ষম হয়েছে। কিন্তু উৎপাদকরা যখন বহির্দেশীয় ক্ষেত্রের চাপ বৃদ্ধি এবং অতি-বিশ্বায়নের অস্থিরতার মুখে পড়ছেন, তখন এই পরিস্থিতি কতদিন ধরে রাখা সম্ভব হবে?

চিত্র ৩: ক্ষেত্রভিত্তিক জিভিএ প্রবৃদ্ধি (শতাংশ)

সূত্র: এমওএসপিআই

বহির্দেশীয় ক্ষেত্রের অস্থিরতা

আরবিআই -এর দোরগোড়ায় হরমুজ সংকট পৌঁছনোর অনেক আগেই রুপির অবমূল্যায়ন শুরু হয়েছিল। অবরোধ শুরুর পর থেকে রুপির মান ৪.৯ শতাংশ কমেছে এবং একই সময়ে ভারতের বৈদেশিক মুদ্রার রিজার্ভ ৪৬ বিলিয়ন মার্কিন ডলার কমেছে। তবে এপ্রিল ২০২৫-এ 'লিবারেশন ডে ট্যারিফ' ঘোষণার পর থেকেই এই প্রবণতা লক্ষ্য করা যাচ্ছিল। বাণিজ্য-সংক্রান্ত অনিশ্চয়তার কারণে তখন থেকেই রুপির মান ১১.৫ শতাংশ হ্রাস পেয়েছে; এই অনিশ্চয়তা বিনিয়োগকারীদের আস্থায় চিড় ধরিয়েছিল এবং পুঁজি বহির্গমনের সূচনা করেছিল। হরমুজ প্রণালীর অচলাবস্থা পরিস্থিতিকে আরও ত্বরান্বিত করেছে এবং ভারতের আমদানি ব্যয়ের উপর নেতিবাচক প্রভাব ফেলেছে। বাণিজ্য অনিশ্চয়তা এবং ক্রমবর্ধমান চলতি খাতের ঘাটতি মুদ্রা বাজারে এক ধরনের ফাটকা কারবার উসকে দেয়। এর ফলে 'দ্বিতীয় প্রজন্মের মুদ্রা সংকট'-এর মতো পরিস্থিতির সৃষ্টি হয়—এটি এমন এক সংকট যা নিজেই নিজের কারণ হয়ে দাঁড়ায়, যেখানে বাজারের মনোভাব এবং ফাটকা বিনিয়োগকারীদের প্রত্যাশা মুদ্রার মান কমিয়ে দেয়।

তবে, প্রচলিত অর্থে এটিকে এখনও মুদ্রা সংকট বলা যায় না। ভারতের হাতে এখনও ৬৮২ বিলিয়ন মার্কিন ডলারের রিজার্ভ রয়েছে (যা দিয়ে ১১ মাসের আমদানি ব্যয় মেটানো সম্ভব); মূলধন প্রবাহের উপর নিয়ন্ত্রণ ব্যবস্থা সীমিত হলেও তা পুরোপুরি অনুপস্থিত নয়; এবং রুপির দরের পতন বিশৃঙ্খলভাবে না হয়ে বরং ধীরগতিতে হয়েছে। উদ্বেগের বিষয়টি আরও সূক্ষ্ম: বাজার যখন দীর্ঘস্থায়ী তেলের ধাক্কা, বর্ধিত আমদানি ব্যয় এবং দুর্বল পোর্টফোলিও প্রবাহকে একই সাথে বিবেচনায় নিতে শুরু করে, তখন বিনিময় হার নিজেই মূল্যস্ফীতির একটি নিয়ামক বা বাহক হয়ে ওঠে। মুদ্রার মান কমে গেলে আমদানির জন্য রুপির খরচ বেড়ে যায় এবং উচ্চ আমদানি ব্যয় মূল্যস্ফীতি সংক্রান্ত প্রত্যাশাকে আরও বাড়িয়ে তোলে, যা মুদ্রার উপর আরও চাপ সৃষ্টি করতে পারে।

জ্বালানি সংক্রান্ত ধাক্কার প্রভাব প্রতিটি ক্ষেত্রেই ছড়িয়ে পড়ে—কৃষিক্ষেত্রে সারের মাধ্যমে, ম্যানুফ্যাকচারিং ক্ষেত্রে জ্বালানি ও উপকরণ ব্যয়ের মাধ্যমে এবং পরিষেবা ক্ষেত্রে পরিচালন ব্যয়ের মাধ্যমে।

মুদ্রা সংকটের বাইরেও, জ্বালানি সংকটের প্রভাব যখন পণ্য সরবরাহ ব্যবস্থায় ছড়িয়ে পড়ছে, তখন দেশের অভ্যন্তরীণ পরিস্থিতি উত্তপ্ত হয়ে উঠছে। জ্বালানি সংক্রান্ত ধাক্কার প্রভাব প্রতিটি ক্ষেত্রেই ছড়িয়ে পড়ে—কৃষিক্ষেত্রে সারের মাধ্যমে, ম্যানুফ্যাকচারিং ক্ষেত্রে জ্বালানি ও উপকরণ ব্যয়ের মাধ্যমে এবং পরিষেবা ক্ষেত্রে পরিচালন ব্যয়ের মাধ্যমে। হরমুজ প্রণালীতে অচলাবস্থার কারণে যদি জ্বালানির দাম উচ্চ পর্যায়ে থাকে, তবে মূল্যস্ফীতি ৫ শতাংশ ছাড়িয়ে যেতে পারে। দুর্বল রুপির কারণে সৃষ্ট 'আমদানিকৃত মূল্যস্ফীতি' পরিস্থিতিকে আরও জটিল করে তোলে। এক্ষেত্রে বিচক্ষণ পদক্ষেপ হল রুপির মানকে বাজারের স্বাভাবিক গতিতে নির্ধারিত হতে দেওয়া এবং আমদানি ব্যয় মেটাতে রিজার্ভ ব্যবহার করা। যদিও অভ্যন্তরীণ পণ্যের দাম বেড়ে যাবে, তবুও চলতি হিসাবের ভারসাম্য এমনভাবে সমন্বিত হবে যা বৈদেশিক মুদ্রার রিজার্ভের উপর চাপ কমাবে।

ভারত এখনও আমদানিকৃত অপরিশোধিত তেলের উপর ব্যাপকভাবে নির্ভরশীল। প্রবৃদ্ধির ক্ষেত্রে জ্বালানি ব্যবহারের যে ব্যাপক প্রয়োজনীয়তা রয়েছে, তা অন্যান্য আমদানিকৃত উপকরণের তুলনায় তেলকে এক ভিন্ন অবস্থানে দাঁড় করায়। অপরিশোধিত তেলের দাম হঠাৎ বেড়ে গেলে তার প্রভাব কেবল পেট্রোলিয়াম খাতের হিসাবের মধ্যেই সীমাবদ্ধ থাকে না—এমনকি পরিষেবা-নির্ভর অর্থনীতির ক্ষেত্রেও এর ব্যতিক্রম ঘটে না। শিল্প-প্রধান অর্থনীতির তুলনায় এখানে হয়তো দাম বৃদ্ধির প্রভাব ছড়িয়ে পড়ার গতি কিছুটা ধীর হতে পারে, কিন্তু এর ব্যাপকতা অনস্বীকার্য। তাই মূল সমস্যাটি কেবল তেলের দামের মধ্যেই সীমাবদ্ধ নয়; বরং উৎপাদন ও ভোগ প্রক্রিয়া সচল রাখার ক্ষেত্রে পুরো অর্থনীতিজুড়ে যে ব্যয়ভার বহন করতে হয়, সেটিই এখানে বিবেচ্য বিষয়।

চটজলদি সমাধানে কাজ হবে না

এটি কোনও আদর্শ সমাধান নয়, কারণ অভ্যন্তরীণ মূল্যস্ফীতি তাৎক্ষণিকভাবে ভোগ ও প্রবৃদ্ধির উপর নেতিবাচক প্রভাব ফেলে। এই উভয়সংকটের মুখে রিজার্ভ ব্যাঙ্ক অব ইন্ডিয়া (আরবিআই) একটি নিরপেক্ষ অবস্থান বজায় রাখার সিদ্ধান্ত নেয়—কারণ বিদেশি পুঁজি আকর্ষণের জন্য সুদের হার বাড়ালে তা অভ্যন্তরীণ উপভোগ ও বিনিয়োগকেও সংকুচিত করে ফেলত। সরবরাহজনিত ধাক্কার ক্ষেত্রে চাহিদা কমিয়ে আনা তখনই যুক্তিযুক্ত, যখন মূল্যস্ফীতি উদ্বেগজনক পর্যায়ে থাকে। সিপিআই বা ভোক্তা মূল্য সূচক ৩.৪৮ শতাংশে থাকায় সুদের হার বাড়ানোর প্রয়োজন নেই। তবে উৎপাদন উপকরণের উচ্চমূল্য এবং আমদানিকৃত মূল্যস্ফীতির প্রভাবে সিপিআই যদি আরবিআই-এর সহনসীমা ছাড়িয়ে যায়, তখন সুদের হার বাড়ানো জরুরি হয়ে পড়বে। স্বল্পমেয়াদে এর ফলে ভারতের জিডিপি প্রবৃদ্ধি ক্ষতিগ্রস্ত হতে পারে। আপাতত, সরকার জি-সেক বন্ডের উপর কর ছাড় দিয়েছে এবং বাজার থেকে বেরিয়ে আসার বিধিনিষেধ শিথিল করেছে। বিদেশি পুঁজি আকর্ষণের ক্ষেত্রে এটি এমন একটি বিকল্প ব্যবস্থা যা মূল্যস্ফীতি ও প্রবৃদ্ধির মধ্যকার বিনিময়যোগ্যতা বা 'ট্রেড-অফ' এড়িয়ে চলতে সহায়তা করে। এর ফলে মধ্যমেয়াদে ডলারের রিজার্ভ বৃদ্ধি পাওয়ার কথা।

অতি-বিশ্বায়নের জোয়ারে গা ভাসানোর ফলে ভারতের অর্থনীতি বিশ্বব্যাপী উৎপাদন ও অর্থায়ন কাঠামোর সাথে আরও নিবিড়ভাবে যুক্ত হয়ে পড়েছে।

মুদ্রানীতির পাশাপাশি রাজস্ব সংক্রান্ত কঠোরতা বা মিতব্যয়িতা কিছুটা স্বস্তি দিতে পারে। রাজস্ব ঘাটতি কমিয়ে এবং মূলধনী ব্যয় বজায় রেখে সরকার সামগ্রিক চাহিদা কমাতে পারে, যা মূল্যস্ফীতির চাপ শিথিল করবে। যদিও রাজস্ব সংকোচন উৎপাদন কমিয়ে দিতে পারে, তবুও মূল্য স্থিতিশীলতা অভ্যন্তরীণ উপভোগকে বজায় রাখতে বা এমনকি শক্তিশালী করতেও সক্ষম। মূলধনী ব্যয় এবং রাজস্ব গুণকের মধ্যকার পার্থক্য দীর্ঘমেয়াদি প্রবৃদ্ধিতে অর্থায়ন করতে এবং আরও বেশি বেসরকারি বিনিয়োগকে আকৃষ্ট করতে পারে। স্বল্পমেয়াদে উৎপাদন সংকুচিত হলেও, মধ্যমেয়াদে কম সুদের হারের মাধ্যমে এটি বেসরকারি করপোরেট বিনিয়োগকে ত্বরান্বিত করতে পারে। মধ্য থেকে দীর্ঘমেয়াদে বিনিয়োগের স্থিতিশীলতা নিশ্চিত করতে রাজস্ব ও মুদ্রানীতি—উভয় পদক্ষেপেই প্রকৃত সুদের হার তুলনামূলকভাবে কম রাখা জরুরি।

আলোচনা থেকে এটিই স্পষ্ট যে আসন্ন সংকটের কোনো চটজলদি সমাধান নেই। অতি-বিশ্বায়নের জোয়ারে গা ভাসানোর ফলে ভারতের অর্থনীতি বিশ্বব্যাপী উৎপাদন ও অর্থায়ন কাঠামোর সঙ্গে আরও নিবিড়ভাবে যুক্ত হয়ে পড়েছে। বিশ্বের কোনও এক প্রান্তে সংকট দেখা দিলে তা দেশের ভেতরেও সংকট সৃষ্টি করে। পণ্য ও বাজারের ক্ষেত্রে বাণিজ্যের বৈচিত্র্য আনয়ন করলে বাণিজ্য-সংক্রান্ত অনিশ্চয়তা ও বৈশ্বিক অভিঘাত—উভয় সমস্যারই মোকাবিলা করা সম্ভব হবে। রপ্তানি বাজারের বৈচিত্র্য থাকলে কোনও একটি দেশের শুল্ক আরোপের ফলে পুরো বৈদেশিক বাণিজ্য ক্ষেত্র অস্থিতিশীল হয়ে পড়বে না। একইভাবে, জ্বালানি আমদানিতে বৈচিত্র্য থাকলে কোনও আঞ্চলিক সংকটের কারণে আমদানি ব্যয় আকাশচুম্বী হবে না। সরবরাহজনিত সংকটের মোকাবিলায় এমন চাহিদা-নিয়ন্ত্রণমূলক পদক্ষেপ নেওয়া অনুচিত, যা উৎপাদনকে ক্ষতিগ্রস্ত করে। বরং প্রবৃদ্ধি বজায় রাখাই হওয়া উচিত মূল লক্ষ্য। যেহেতু বিনিয়োগকারীরা প্রায়শই প্রবৃদ্ধিকে নিরাপত্তার সমার্থক বলে মনে করেন, তাই একটি শক্তিশালী জিডিপি অর্থনৈতিক অস্থিরতাজনিত মুদ্রা সংকটও প্রতিরোধ করবে। এখনকার কাজ রুপি রক্ষা করা এবং প্রবৃদ্ধি রক্ষা করার মধ্যে কোনও একটিকে বেছে নেওয়া নয় — বরং এমন একটি অর্থনীতি গড়ে তোলা যা বাহ্যিক প্রতিবন্ধকতার প্রতি কম ঝুঁকিপূর্ণ।

আর্য রায় বর্ধন অবজার্ভার রিসার্চ ফাউন্ডেশনের সেন্টার ফর নিউ ইকনমিক ডিপ্লোমেসির জুনিয়র ফেলো।

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Arya Roy Bardhan is a Junior Fellow at the Centre for New Economic Diplomacy, Observer Research Foundation. His research interests lie in the fields of ...

Read More +