-

CENTRES

Progammes & Centres

Location

मान्सूनची सामान्य वाटचाल त्याचा परिणाम म्हणून अन्नधान्यांच्या किमतीमध्ये उतार चढाव पाहायला मिळत आहे. यामुळे RBI ला त्यांच्या धोरणात्मक भूमिकेच्या संदर्भामध्ये सरकार समोर काही गोष्टी मांडाव्या लागत आहेत.

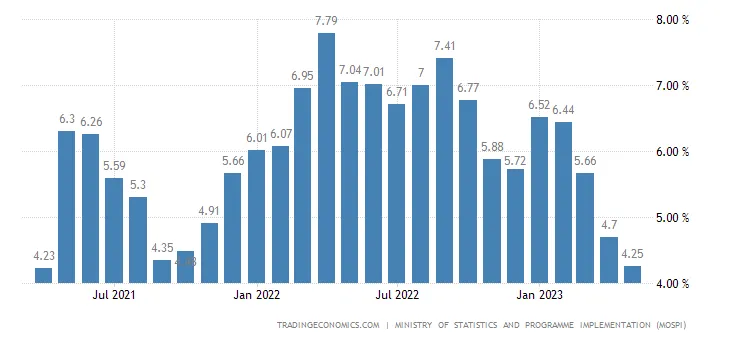

भारताच्या आर्थिक वाढीचा वेग येत्या काही महिन्यांत कमी होण्याची शक्यता दिसत आहे. अशावेळी रिझर्व्ह बँक ऑफ इंडिया (RBI) ने महागाईच्या लक्ष्यावर लक्ष केंद्रित करणे अपेक्षित होते. हे विशेषतः खरे आहे कारण किरकोळ चलनवाढ आता गेल्या एप्रिल 2021 पासून सर्वात कमी आहे (चित्र 1 पहा), तर घाऊक चलनवाढ अनेक वर्षांच्या उच्चांकावर पोहोचली आहे (चित्र 2 पहा). अगदी FY2022-23 च्या शेवटच्या तिमाहीत अतिरिक्त सकल देशांतर्गत उत्पादन (GDP) वाढ देखील फेब्रुवारी 2023 मधील दुसऱ्या आगाऊ अंदाज आणि मे 2023 मध्ये जारी करण्यात आलेल्या तात्पुरत्या अंदाजादरम्यान 28 टक्क्यांनी व्यापार तूटीच्या तीव्र खालच्या सुधारणेमुळे लक्षणीयरीत्या चालना मिळालेली आहे.

Figure 1: India’s consumer price index (CPI) based inflation rate over time

Figure 2: India’s wholesale price index (WPI) based inflation rate over time

दुसरीकडे खरी चिंता कच्च्या तेलाच्या किमती आणि व्यापारी तूट या तफावती बद्दल दिसत आहे. रशियाकडून भारताला स्वस्त कच्चे तेल मिळण्याची शक्यता आहे. ज्यामुळे भारताचे आयातीचे बिल आणि व्यापारी तूट कमी होण्यास एक प्रकारे मदत झाली आहे. या गोष्टींमुळे नंतरच्या वाढीसाठी काही प्रमाणात पोषक वातावरण निर्माण झालेली आहे. उपभोगाच्या आघाडीवर, वाढीव प्रवासी वाहनांची विक्री, देशांतर्गत हवाई प्रवासी वाहतूक आणि क्रेडिट कार्ड आउटसोर्सिंग शहरी मागणीत वाढ दर्शवू शकते. एकूण खाजगी अंतिम उपभोग खर्च मोठ्या प्रमाणात राहतो. ज्याला दरडोई कमी उत्पन्न असलेल्या अर्थव्यवस्थेचे वैशिष्ट्य म्हणता येईल. उच्च उत्पन्न असमानता देखील दिसते आहे. उत्पादनाऐवजी गृहनिर्माण आणि सेवा क्षेत्रातील वाढीव गुंतवणुकीमुळे स्टीलच्या वापरात वाढ आणि सिमेंट उत्पादन वाढीसह गुंतवणूक क्रियाकलाप देखील कमी होत आहेत.

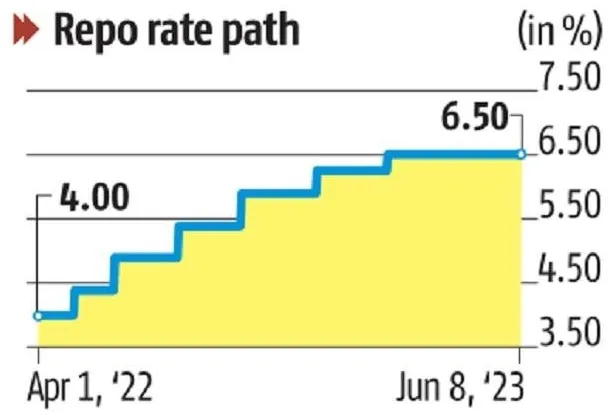

तथापि, 8 जून 2023 रोजी RBI च्या सहा सदस्यीय चलनविषयक धोरण समितीने (MPC) आश्चर्यकारकपणे सलग दुस- या आढावा बैठकीत रेपो दरातील यथास्थिती कायम ठेवण्याचा निर्णय घेतला आहे. कमी चलनवाढीच्या आधारावर समर्थन केले आहे. एकाच वेळी RBI ने महागाई लक्ष्यीकरणाला प्राधान्य देणे निवडले आहे, जे भारताच्या अर्थव्यवस्थेला लागोपाठच्या बाह्य धक्क्यांमुळे गेल्या तीन वर्षांमध्ये करण्यात आले होते. मध्यवर्ती बँकेने एप्रिल 2022 पासून 2.5 टक्क्यांनी एकत्रित रेपो दर वाढवायला हरकत नाही.

Figure 3: The trajectory of RBI’s repo rate since April 2022

पुढे मध्यवर्ती बँकेने MPC सदस्यांमध्ये भिन्न दृष्टीकोनांसह आपली धोरणात्मक भूमिका कधी बदलण्याचा विचार केला जाईल, याबद्दल अनिश्चितता कायम ठेवण्याचा निर्णय घेतला.

लागोपाठच्या पॉलिसी मीटिंगमध्ये दर कायम ठेवण्याचा एमपीसीचा निर्णय कालावधीच्या योजनांमध्ये गुंतवणुकीला प्रवृत्त करत आहे. कारण आगामी काळामध्ये दर कदाचित शिखरावर जातील अशी अपेक्षा आहे. बहुतेक डेट म्युच्युअल फंड (MFs) बाबत असे म्हटले जाते की तीन वर्षांपर्यंतचा कालावधी हा सर्वोत्तम कार्यकाळ आहे. बॉण्ड उत्पन्न कमी होण्याची शक्यता आहे. नंतरच्या श्रेणीचे अपील या वस्तुस्थितीवर आधारित आहे की स्थिर उत्पन्नातील प्रवाह-विशेषत: कालावधीच्या निधीमध्ये- अपेक्षेपेक्षा खूपच कमी आहे. कारण मार्चच्या शेवटच्या आठवड्यात तीन वर्षांपेक्षा अधिक कालावधीत गुंतवणूकीचे महत्त्वपूर्ण प्रमाण पूर्ण झाले आहे. असे असूनही हे उत्पन्नाच्या वक्रतेचे लहान टोक आहे जे उल्लेखनीय कालावधीची जोखीम गृहीत न धरता आकर्षक जमा करत असल्याचे दिसते. हे 10-वर्षांचे रोखे उत्पन्न सध्या 7 टक्के (आकृती 4 पहा) वर व्यापार करत आहे.

Figure 4: India’s 10-year bond yield over time (Source: investing.com)

अनिश्चितता असूनही पॉलिसी दर उशिरा ऐवजी लवकर शिखरावर आहेत की नाही यावर लक्ष ठेवणे महत्त्वाचे आहे. इंडेक्सेशन फायदे काढून टाकले गेले असले तरीही जवळच्या शिखराची धारणा किमान तीन वर्षांच्या कालावधीसह निधीमध्ये गुंतवणूकीला प्रोत्साहन देईल. याचे कारण असे की उत्पन्न वक्र होत असताना समांतर खालच्या दिशेने शिफ्ट होण्याची शक्यता आहे. परंतु मध्यवर्ती बँका दोन ते तीन चतुर्थांश खाली दर कमी करतील अशी अपेक्षा आहे.

रेपो दर 6.5 टक्के कायम ठेवल्यामुळे रेपो दराशी संबंधित बाह्य बेंचमार्क कर्ज दर (EBLR) वाढणार नाहीत. सध्याच्या गृहकर्जधारकांसाठी, दर वाढीच्या विरामामुळे समान मासिक हप्ते (EMIs) अल्पावधीत स्थिर राहण्याची शक्यता आहे. याचे कारण असे की EBLRs—ज्यापैकी 81 टक्के बेंचमार्क रेपो रेटशी जोडलेले आहेत—आता थकबाकीदार फ्लोटिंग रेट कर्जाच्या मिश्रणावर वर्चस्व आहे. त्यांचा हिस्सा डिसेंबर 2022 पर्यंत 48.3 टक्क्यांवरून वाढला आहे. तर अशा कर्जाचा वाटा निधीच्या किरकोळ खर्चावर आधारित कर्ज दर (MCLR) 46 टक्क्यांपर्यंत कमी झाला. त्यामुळे बहुतांश बँकांचे गृहकर्जाचे व्याजदर उच्च एकल अंकी टक्केवारीत टिकून राहतील. कदाचित गेल्या तिमाहीत विक्रीचा वेग टिकवून ठेवण्यासाठी पुरेसा असण्याची शक्यता आहे.

दरांना विराम दिल्याने बँकांनी त्यांच्या मुदत ठेवींच्या दरांमध्येही बदल करणे अपेक्षित नाही. INR 2,000 च्या चलनी नोटा काढल्यानंतर कमी किमतीचे चालू खाते आणि बचत खाते (CASA) शिल्लक वाढल्यामुळे या आघाडीवर कोणताही बदल केवळ बँकिंग प्रणालीतील अतिरिक्त तरलतेमुळे होऊ शकतो.

त्यामुळे बहुतांश बँकांचे गृहकर्जाचे व्याजदर उच्च एकल अंकी टक्केवारीत टिकून राहतील. कदाचित गेल्या तिमाहीत विक्रीचा वेग टिकवून ठेवण्यासाठी ही गोष्ट पुरेशी असणार आहे.

आर्थिक वाढीच्या आघाडीवर बाह्य चलनविषयक धोरण समिती (MPC) सदस्य जयंत वर्मा यांनी असे मत मांडले की, चलनविषयक धोरण आता अशा पातळीच्या जवळ आहे, ज्यावर ते अर्थव्यवस्थेला लक्षणीय नुकसान करू शकतात. महागाई अपेक्षेनुसार कमी होत असताना, सहकारी बाह्य MPC सदस्य आशिमा गोयल यांना वाटते की, वास्तविक रेपो दर खूप जास्त वाढणार नाही आणि त्यामुळे आर्थिक चक्र खराब होणार नाही याची हमी देणे योग्य आहे. तथापि, आरबीआय गव्हर्नर शक्तीकांत दास यांच्या मते, भारताचे स्थूल आर्थिक मूलभूत तत्त्वे मजबूत होत आहेत आणि विकासाच्या शक्यता सातत्याने सुधारत आहेत.

स्टँडर्ड अँड पुअर्स (S&P) ग्लोबल रेटिंगने भारताचा GDP वाढीचा अंदाज 6 टक्के राखून ठेवला आहे. असा दावा केला आहे की देशाची अर्थव्यवस्था आशिया पॅसिफिक देशांमध्ये सर्वात वेगाने वाढणारी असेल. अंदाजातील स्थितीचे अंशतः श्रेय भारताच्या देशांतर्गत आर्थिक लवचिकतेला दिले गेले आहे. रेटिंग एजन्सीला अशी अपेक्षा आहे की आरबीआय पुढील वर्षाच्या सुरुवातीलाच व्याजदरात कपात करेल.

त्याचा FY2023-24 6.3 टक्के वाढीचा अंदाज व्यक्त करताना, सहकारी रेटिंग एजन्सी फिच रेटिंग्स चिंतेत आहे. RBI द्वारे दर वाढीच्या 2.5 टक्के गुणांचा संपूर्ण परिणाम अद्याप अनुभवला गेला नाही. 2022 मध्ये महागाई झपाट्याने वाढल्याने ग्राहकांना क्रयशक्ती कमी झाल्याचा अनुभव आला आहे. दुसरीकडे साथीच्या रोगामुळे घरगुती ताळेबंदही कमकुवत झाले आहेत.” आर्थिक सहकार आणि विकास संघटनेने (OECD) ही भीती वाटून घेतली आहे. ज्याने भारतासाठी 6 टक्के वाढीचा अंदाज वर्तवला आहे. 2023-24 मध्ये आर्थिक धोरण घट्ट होण्याचा परिणाम आर्थिक वाढीस प्रतिबंध करण्याची शक्यता आहे.

श्रीमंत राष्ट्रांच्या गटाने आरबीआयच्या आर्थिक पकडीमुळे निराशाजनक क्रयशक्ती आणि घरगुती वापरावर, विशेषत: शहरी भागासाठी चिंता व्यक्त केली आहे. कबूल केले की भारतासाठी त्याच्या वाढीच्या अंदाजातील बहुतेक जोखीम नकारात्मक बाजूकडे झुकत आहेत. “कठीण आर्थिक बाजार परिस्थिती भांडवली वस्तूंसाठी कमकुवत क्रेडिट-समर्थित मागणी, व्यवसाय गुंतवणुकीसाठी एक चांगली प्रॉक्सी मध्ये परावर्तित होते,” असे त्यात म्हटले आहे.

विवेकाधीन उपभोगातील कमी वाढीमुळे आणि आत्म्याचा अभाव यामुळे भारताची आर्थिक वाढ नजीकच्या भविष्यात कमी होण्याची अपेक्षा असताना, विशेषत: सार्वत्रिक निवडणुकांना एक वर्षापेक्षा कमी कालावधी उरलेला आहे अशा वेळेस, अर्थव्यवस्थेच्या गतीला मदत करण्याशिवाय सरकारकडे काही पर्याय नसतील.

आरबीआयने 6.5 टक्के जीडीपी वाढीच्या अंदाजाचा पुनरुच्चार केल्याने आर्थिक वाढीबाबत खूपच संदिग्ध दिसत आहे. कारण जागतिक बँकेनेही आपला अंदाज 30 बेस पॉइंट्स (bps) कमी करून 6.3 टक्के केला आहे. आंतरराष्ट्रीय नाणेनिधीने (IMF) 20 bps ते 5.9 टक्के असा अंदाज व्यक्त केलेला आहे.

काही आंतरराष्ट्रीय रेटिंग एजन्सी भारतासाठी रेटिंग अपग्रेडला वित्तीय शिस्तीशी जोडू शकतात. परंतु महागाई लक्ष्यीकरणाचा RBI च्या कट्टर प्रयत्नामुळे एकूण मागणीला धक्का बसला आहे. विवेकाधीन उपभोगातील कमी वाढीमुळे आणि अधोरेखित भावनांमुळे भारताची आर्थिक वाढ नजीकच्या भविष्यात कमी होण्याची अपेक्षा असताना,सरकारकडे पाऊल उचलण्याशिवाय आणि अर्थव्यवस्थेच्या गतीला पाठिंबा देण्याशिवाय काही पर्याय असू शकतो का याचा विचार करावा लागेल. विशेषत: सार्वत्रिक निवडणुकांना एक वर्षांपेक्षा कमी कालावधी बाकी असताना ही तारेवरची कसरत असणार आहे.

अशा प्रकारे कर प्रोत्साहन किंवा वाढीव सरकारी खर्चाद्वारे आर्थिक प्रोत्साहन मध्यम कालावधीत आर्थिक वाढीस चालना देऊ शकते. शिवाय, 7.33 टक्के बेरोजगारी 5 टक्क्यांच्या नैसर्गिक दरापेक्षा जास्त असल्याने महागाईचे धोके मर्यादित असतील. परिणामी नोकऱ्यांच्या वाढीमुळे सत्ताधारी राजकीय वाटचालीच्या निवडणुकीच्या संभाव्यतेला चालना मिळेल. त्यामुळे अशा हालचालींना आणखी प्रोत्साहन मिळेल. नवी दिल्ली चे आर्थिक नियोजक राजकोषीय तुटीच्या वाहनाला अधिकाधिक गतिशील करण्यासाठी आवश्यक कोणत्या गोष्टी करतात हे पाहणे बाकी आहे.

आदित्य भान हे ऑब्झर्व्हर रिसर्च फाउंडेशनचे फेलो आहेत.

हे लेखकाचे वैयक्तिक विचार आहेत

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

.jpg)