-

CENTRES

Progammes & Centres

Location

भारतीय अर्थव्यवस्था ही पारंपरिकरीत्या पुरवठा आधारित अर्थव्यवस्था मानली जाते. मात्र १९९१ मध्ये झालेल्या आर्थिक सुधारणेनंतर भारतीय अर्थव्यवस्थेचे पुरवठा आधारित अर्थव्यवस्थेतून मागणी आधारित अर्थव्यवस्थेत रूपांतर झाले. याचा अर्थ केवळ पुरवठा केंद्रित बदलांऐवजी मागणीसंबंधीत घटकांना केंद्रस्थानी ठेवून धोरणे आखण्यासाठी उपाययोजना केल्या जाऊ लागल्या. सध्याची आर्थिक मंदी ही केवळ कोव्हिड-१९ संकटाचा परिणाम नाही, तर साथरोगामुळे एकूण मागणीत घट होण्याचा सध्याचा कल कायम असल्याचा हा परिणाम आहे.

पारंपरिकरीत्या सर्व भांडवलशाही अर्थव्यवस्था या मागणी आधारित अर्थव्यवस्था असतात. याचे कारण म्हणजे बेरोजगारीचे नैसर्गिक प्रमाण किंवा राखीव कर्मचाऱ्यांची उपलब्धता. याच्या उलट अभिजात समाजवादी अर्थव्यवस्थांमध्ये केंद्रीय नियोजन प्रणाली अस्तित्वात असते. त्यामुळे उत्पादन व्यवस्थेमध्ये अधिक क्षमता नसते. त्याचा परिणाम म्हणून पुरवठा आधारित अर्थव्यवस्थेची निर्मिती होते. भारताने स्वातंत्र्यानंतर मिश्र अर्थव्यवस्थेचा स्वीकार केला.

स्वातंत्र्यानंतरच्या सुरुवातीच्या काळात या अर्थव्यवस्थेसमोर काही विशिष्ट समस्या उभ्या राहिल्या. औद्योगिक क्षेत्रामध्ये क्षमतेचा वापर कमी करण्यात आला होता; परंतु कृषी क्षेत्र विशेषतः अन्नधान्य उत्पादन मोठ्या प्रमाणात पुरवठा आधारित राहिले.

बेरोजगारीचा दर, मालाचे प्रमाण, क्षमता वापराची श्रेणी आणि चलनवाढीचा दर यांसारख्या मापकांमधील बदलांची माहिती करून भारतीय अर्थव्यवस्थेमधील मागणी आधारित समस्या प्रायोगिक तत्त्वावर पडताळून पाहाता येईल. उदाहरणार्थ, बेरोजगारीचा दर २०१७ ते २०१९ या दरम्यानच्या काळात दुप्पट झाला. याचप्रमाणे स्रोत आधारित अर्थव्यवस्थेमध्ये मागणीत वाढ झाली, तर किंमतीतही वाढ होते. कारण अर्थव्यवस्था कार्यक्षम असते (भांडवली आणि कामगार व्यवस्थेत पूर्ण क्षमतेनं रोजगार उपलब्ध). किमान भारतीय कृषी क्षेत्रात तरी असे दिसते.

२०१६ ते २०१९ या कालावधीत नव्वदच्या दशकाच्या तुलनेत आणि २००८ ते २०१६ या दरम्यानच्या कालावधीच्या तुलनेत ग्राहक खाद्य महागाई निर्देशांक दर वर्षी सरासरी १.३ टक्के राहिला. ही सरासरी ९.८ टक्के होती. साथरोगाचा फटका बसण्यापूर्वी एकूण मागणीमध्ये घट होत असल्याचे हे निदर्शक आहे.

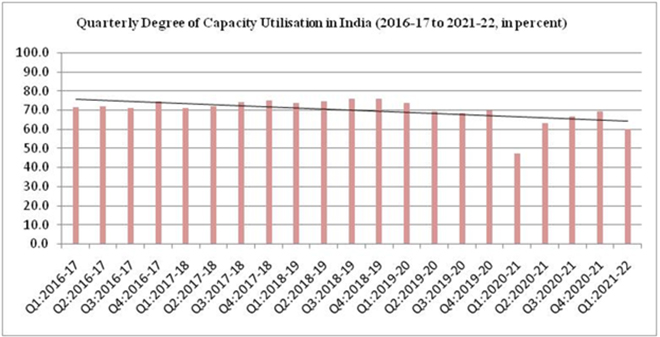

अर्थव्यवस्थेत उत्पादित केलेल्या वास्तव उत्पादनाच्या आणि अर्थव्यवस्थेच्या स्रोतांच्या आधारे निर्मिती करता येऊ शकणाऱ्या संभाव्य उत्पादनाचे गुणोत्तर म्हणून मोजली जाणारी क्षमता वापराची श्रेणी, अर्थव्यवस्थेतील सध्याच्या अतिरिक्त क्षमतेचे एक चांगले मोजमाप आहे.

भारतामध्ये रिझर्व्ह बँकेकडून उत्पादन क्षेत्रांत त्यांच्या क्षमता वापराचे प्रमाण मोजण्यासाठी वेळोवेळी सर्व्हे केले जातात. ते एका विशिष्ट कालावधीत देशातील उत्पादित वस्तूंच्या मागणीच्या स्तराचे सूचक म्हणून काम करत असते. २०१६-१७ ते २०२१-२२ या कालावधीत भारतीय उत्पादन उद्योगामधील क्षमता वापराची श्रेणी ७५ टक्क्यांच्याही खाली राहिली आहे.

गेल्या काही वर्षांपासून हा कल घटता आहे. २०२०-२१ या आर्थिक वर्षाच्या पहिल्या तिमाहीत या प्रमाणात मोठी घट झाली होती. अर्थात, सरकारने जाहीर केलेल्या लॉकडाउनचा हा परिणाम होता; परंतु निर्बंध शिथिल झाल्यावरही उत्पादन क्षेत्रातील क्षमता वापर पूर्णपणे सावरणे शक्य झाले नाही.

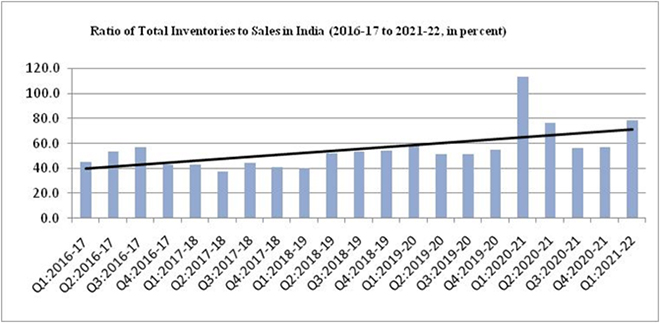

दरम्यान, याच कालावधीत उत्पादन क्षेत्रातील एकूण मालाच्या विक्रीचे प्रमाणही वाढत असलेले दिसून आले. हे दोन चांगल्या घटनांच्या पार्श्वभूमीवर पाहिले जाऊ शकते. म्हणजे, विक्रीतील वाढीच्या तुलनेत अंतिम माल किंवा कच्च्या मालाच्या उत्पादनात पुरेशी वाढ होऊनही विक्रीत वाढ अथवा विक्रीत घट या दोन प्रक्रिया दिसून येतात.

विक्रीच्या तुलनेत उत्पादनातील उच्च वाढ ही त्या कालावधीतील क्षमता वापरातील वाढीची वाढती श्रेणी दर्शवते. पण तसे झालेले नाही. यावरून हे सूचित होते, की उत्पादन क्षेत्रात ग्राहकांच्या मागणीत घट झाली आहे आणि त्याचा परिणाम होऊन विक्रीत घट झाली आहे. या संदर्भात, दुर्दैवाने सध्याची अतिरिक्त क्षमता उत्पादन प्रक्रियेत समाविष्ट होईपर्यंत भविष्यातील कोणतीही गुंतवणूक रोखणेच तर्कसंगत होईल.

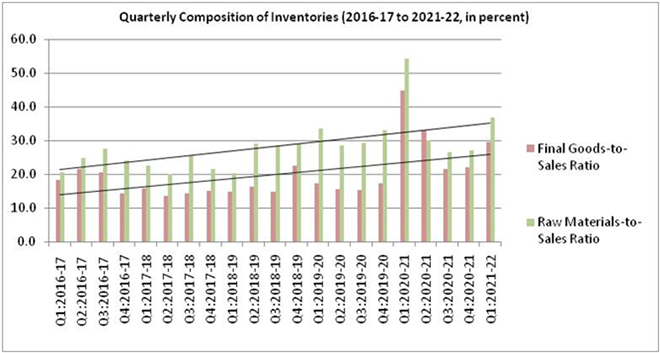

मालाच्या यादीतील घटकांचे बारकाईने निरीक्षण केल्यास व्यापारी प्रवाह लक्षात येतो. एकूण माल आणि विक्रीचे गुणोत्तर हे अंतिम मालाच्या माल ते विक्री प्रमाणात आणि कच्च्या मालाच्या माल ते विक्री गुणोत्तरात पुढे विभाजीत केले जातात. गेल्या काही वर्षांमध्ये या दोन्ही गुणोत्तरांमधील कल वाढता असल्याचे दिसून येत आहे.

अंतिम मालाच्या तुलनेत कच्च्या मालात वाढ झालेली दिसून येते. घटत्या विक्रीमुळे उद्योगांमधील अनेक कंपन्यांना मोठ्या प्रमाणात प्रक्रियेदरम्यान तोटा सहन करावा लागला. अखेरीस त्यांना त्यांचे कामकाज आणि आस्थापना बंद करण्यास भाग पडले. २०१६-१७ ते २०२१-२२ या कालावधीपर्यंत कच्च्या मालाची यादी ते विक्री यांचे गुणोत्तर तुलनेने अधिक वाढले आहे.

गुणोत्तरातील ही वाढ केवळ कमी झालेल्या मागणीच्या स्थितीतच नव्हे, तर या कालावधीतील स्रोतांचा पुरेसा पुरवठाही दर्शवते. त्याच कालावधीत अंतिम वस्तूंच्या यादी ते विक्री गुणोत्तरात तुलनेने कमी आणि तुलनेने अल्प घसरण झाल्याचे दिसून येते. कच्च्या मालाचा पुरेसा पुरवठा, माल जमा करणे आणि अधिक क्षमता असूनही अंतिम मालाचे उत्पादन थांबले आहे. त्यामुळे सध्याच्या परिस्थितीत व्यवसाय हे भविष्यातील गुंतवणुकीच्या शक्यतांमुळे त्रस्त झालेले आहेतच, शिवाय अधिक माल जमा करण्याच्या दबावाखालीही आहेत. गुंतवणुकीचे घसरलेले दर हे मध्यम आणि दीर्घ काळासाठी चिंतेचे कारण असले, तरी सध्याच्या संदर्भात अंतिम वस्तूंच्या उत्पादनाला खीळ बसल्याने श्रमिक बाजारपेठेवर त्याचा मोठा परिणाम होत आहे. त्याचा थेट परिणाम अर्थव्यवस्थेतील एकूण ग्राहकांच्या मागणीवर होत आहे.

लॉकडाउनचे निर्बंध शिथिल केल्यामुळे आणि लसीकरणाची गती वाढवल्याने मागणीमध्ये पुन्हा वाढ होण्याची शक्यता असलेले काही ठोस संकेत मिळत असतानाही रिझर्व्ह बँकेने उर्वरीत तिमाहीतील वाढीचा अंदाज वर्तवताना सावधगिरी बाळगली आहे. ग्राहकांकडून मागणीत होणारी वाढ ही साथरोगाची तीव्रता वाढून ती बाजारपेठेपर्यंत पोहोचल्याने झालेली दिसते; परंतु मागणीतील ही वाढ कायम राहावी आणि ती पुढे आणखी वाढावी, हे महत्त्वाचे आहे.

हे केवळ अल्प आणि मध्यम कालावधीतील आर्थिक वाढीमध्ये रूपांतरित होणार नाही, तर उच्च क्षमतेचा वापर करण्यासाठी मिळालेल्या प्रतिसादातून खासगी गुंतवणुकीला प्रोत्साहन देईल; तसेच अर्थव्यवस्थेलाही उच्च वाढीच्या मार्गावर नेईल. रिझर्व्ह बँकेने आतापर्यंत निदर्शनास आणून दिल्यानुसार क्षमतेच्या वापरात केवळ अल्प प्रमाणात वाढ झाली आहे. या अल्प वाढीमुळे नव्या गुंतवणुकीची फारशी शक्यता नाही. त्यामुळे शाश्वत आर्थिक वाढ साध्य करण्यासाठी ग्राहकांकडून मागणीत पुन्हा आणि पुरेशी वाढ होणे गरजेचे आहे.

भारतीय अर्थव्यवस्थेमध्ये सध्या उत्पादन, इंधन आणि उर्जा क्षेत्रातील उत्पादनांच्या सातत्याने वाढणाऱ्या अधिक किंमतींमुळे महागाईचा दबाव निर्माण झाला असून या स्थितीशी सामना करावा लागत आहे. केंद्र आणि राज्य सरकारांकडून आर्थिक पुनरुज्जीवन करण्यासाठी प्रयत्न सुरू आहेत. अशा वेळी इंधन कर तुलनेने अधिक असल्याने उच्च महसूल संकलनातून ढासळत्या आर्थिक स्थितीला संरक्षण मिळाले आहे.

हा मार्ग चोखाळणे तुलनेने अवघड आहे. शिवाय अल्प कर्जदरांच्या माध्यमातून आर्थिक पुनर्प्राप्तीवर परिणाम करण्याच्या रिझर्व्ह बँकेच्या प्रयत्नांवरही वाढत्या महागाईचा दबाव प्रतिकूल परिणाम करू शकतो. त्यामुळे खासगी गुंतवणुकीला धोका निर्माण होऊ शकतो. त्यामुळे ग्राहकांची मागणी पूर्ववत करणे आणि त्याच वेळी महागाईवरही नियंत्रण ठेवणे यांमध्ये संतुलन साधणे महत्त्वाचे ठरेल. ग्राहकांच्या मागणीतील वाढ आणि उत्पादक क्षमतेतील वाढ एकाच वेळी साध्य झाली, तर त्यामुळे अर्थव्यवस्थेत सुधारणा होण्याचे उद्दिष्ट साध्य होण्यास मदत होईल.

२०२१ मध्ये सादर करण्यात आलेल्या केंद्रीय अर्थसंकल्पानंतर आता २०२२ मध्ये सादर होणाऱ्या अर्थसंकल्पाकडूनही अपेक्षा वाढल्या आहेत. विशेषतः उत्पादनवाढीची क्षमता वाढवणे आणि साथरोगामुळे निर्माण झालेल्या आर्थिक सुधारणा प्रक्रियेत क्षमता वापरासाठी योग्य वातावरणाची निर्मिती करणे हे दोन घटक अपेक्षांच्या केंद्रस्थानी असतील. अखेरीस ओमायक्रॉन प्रकाराची नवी भीती मनात घेऊन आपण २०२१ या वर्षाला निरोप देत आहोत.

आता गेल्या दोन वर्षांत भारतीय अर्थव्यवस्थेच्या संदर्भाने आपण साथरोगाकडून काही धडे घेतले असल्यास नवे २०२२ हे वर्ष नवी अर्थव्यवस्था निर्माण करण्याच्या दृष्टीने महत्त्वपूर्ण वर्ष ठरेल. निर्बंध, लॉकडाउन आणि बाजारपेठेतील अनिश्चितता यांमधून आपण काही शिकलो आहोत का, की तिसऱ्या लाटेची चाहूल लागल्याने आपण पुन्हा एकदा संकटात ढकलले जाणार आहोत, हे येणारा काळच ठरवेल.

हे लेखकाचे वैयक्तिक विचार आहेत

ओआरएफ मराठी' आता टेलिग्रामवर. सबस्क्राईब करण्यासाठी इथे क्लिक करा.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Debosmita Sarkar is an Associate Fellow with the SDGs and Inclusive Growth programme at the Centre for New Economic Diplomacy at Observer Research Foundation, India. Her ...

Read More +

Soumya Bhowmick is a Fellow and Lead, World Economies and Sustainability at the Centre for New Economic Diplomacy (CNED) at Observer Research Foundation (ORF). He ...

Read More +

.jpg)