-

CENTRES

Progammes & Centres

Location

डॉलरच्या तुलनेत रुपयाचे मूल्य कमी होत असल्याने भारतीय अर्थव्यवस्थेवर काय परिणाम होतील?

अलीकडच्या काळात अमेरिकन डॉलरच्या तुलनेत भारतीय चलन घसरत आहे. जुलै 2022 मध्ये, त्याने एका दिवसासाठी 80 ते डॉलरच्या ऐतिहासिक नीचांकी पातळीचा भंग केला. तथापि, ऐतिहासिकदृष्ट्या मजबूत युरो आणि ब्रिटीश पाउंड स्टर्लिंगमध्ये देखील ही घसरणीची नोंद झाली आहे जी अलीकडच्या काळात अमेरिकन डॉलरच्या तुलनेत रुपयापेक्षा अधिक कमकुवत झाली आहे. यामुळे अधिकृत प्रतिसाद मिळाला की रुपया-डॉलरचा घसरलेला विनिमय दर हा एका व्यापक आंतरराष्ट्रीय समायोजनाचा भाग आहे, तथापि, हे या घटनेचे वरवरचे स्पष्टीकरण आहे.

अर्थमंत्री निर्मला सीतारामन यांनी संसदेत रशिया-युक्रेन युद्ध आणि घसारामागे तेलाच्या वाढत्या किमती यासारख्या कारणांचा उल्लेख केला, तर रिझर्व्ह बँक ऑफ इंडिया (आरबीआय) गव्हर्नर यांनी परदेशी पोर्टफोलिओ गुंतवणूकदारांद्वारे आर्थिक मालमत्तेच्या एकाच वेळी डंपिंगबद्दल बोलले. (FPIs). जुलै 2022 पर्यंत, FPIs ने भारतीय वित्तीय बाजारपेठांमध्ये सलग तीन वर्षांच्या निव्वळ सकारात्मक गुंतवणुकीनंतर US$ 29.6 अब्ज भारतीय इक्विटी आणि कर्जाची विक्री केली.

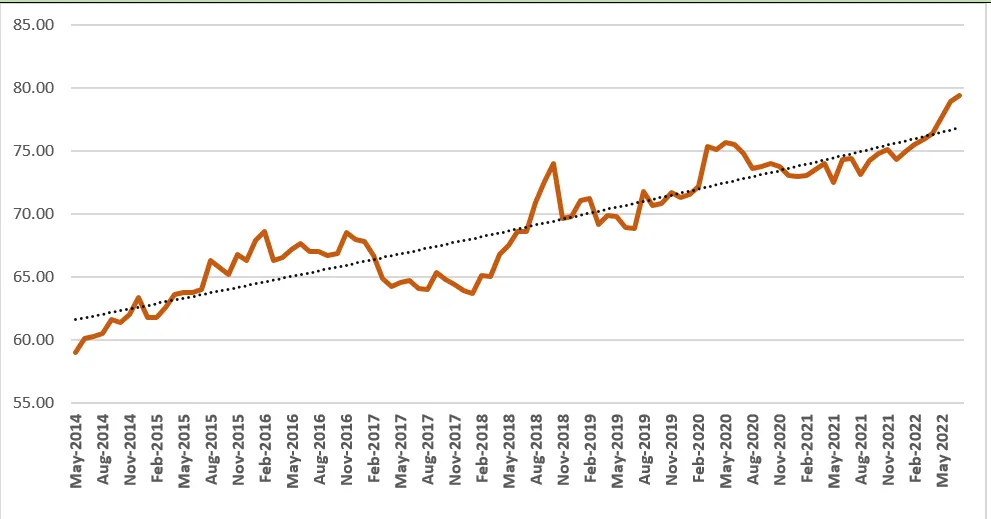

* आकृती प्रत्येक डेटा पॉइंटवर 1 डॉलरचे रुपयाचे मूल्य दर्शवते; महिन्याच्या शेवटी विनिमय दरांचा विचार केला जातो.

स्रोत: भारतीय अर्थव्यवस्थेवरील डेटाबेस, रिझर्व्ह बँक ऑफ इंडिया

जुलैअखेरीस मात्र एफपीआय भारतीय बाजारात परतण्याची चिन्हे दिसू लागली आहेत. त्याच महिन्यात, घाऊक किंमत निर्देशांक (WPI) महागाई किरकोळ कमी होत राहिली. असे असले तरी रुपयाच्या घसरणीचा प्रभाव कमी झालेला नाही. डॉलरच्या तुलनेत रुपया सतत कमकुवत होत चालला आहे या साध्या वस्तुस्थितीमुळे, विशेषत: वर्ष 2018 च्या सुरुवातीपासून (चित्र 1).

महागाई वाढीचा दर सध्या थांबला आहे, पण तोही फारसा कमी झालेला नाही. जुलैमधील WPI महागाई 13.93 टक्के होती – जूनमधील 15.18 टक्क्यांच्या तुलनेत. त्यामुळे अर्थव्यवस्थेतील किंमती उच्च पातळीवर राहतील. त्यामुळे, आरबीआयकडून आर्थिक कडकपणा कायम आहे. यूएस फेडरल रिझव्र्ह बँकेने देशांतर्गत व्याजदर वाढविल्याने आणखी एक एफपीआय बाहेर पडण्याची खरी शक्यता आहे.

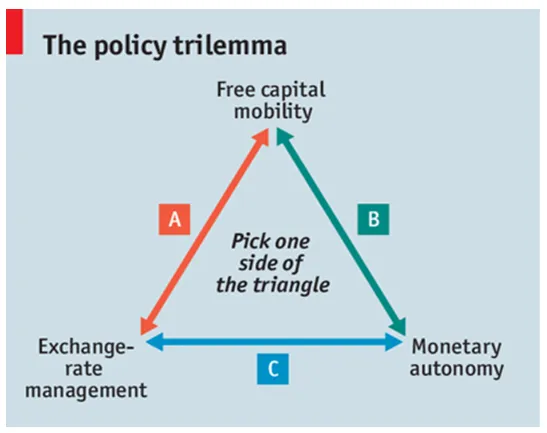

त्यामुळे, सर्वोच्च बँकेला या सर्व चिंता एकाच वेळी हाताळणे आणि संतुलित करणे आवश्यक आहे. परंतु, एकाच वेळी सर्व निराकरण करणे शक्य नाही आणि म्हणूनच याला चलनविषयक धोरण त्रिलेमा म्हणतात.

अर्थशास्त्रज्ञ मायकेल क्लेन यांनी एकदा प्रसिद्धपणे टिप्पणी केली होती, “सरकारांना धोरणात्मक त्रयींचा सामना करावा लागतो; बाकी भाष्य आहे.”

पॉलिसी ट्रायलेमा-ज्याला अशक्य किंवा विसंगत ट्रिनिटी देखील म्हटले जाते-देशाला मुक्त भांडवल गतिशीलता, विनिमय दर व्यवस्थापन आणि आर्थिक स्वायत्तता (खालील आकृतीचे तीन कोपरे) यामधील कोणतेही दोन पर्याय निवडावे लागतात.

जर मुक्त भांडवल गतिशीलता असलेल्या देशाने त्याचा विनिमय दर अमेरिकन डॉलरसह निश्चित केला आणि नंतर फेडरल रिझर्व्हच्या दरापेक्षा जास्त व्याजदर सेट केले, तर विदेशी भांडवलाचा पूर येईल, मुख्यत्वे उच्च परताव्याच्या शोधात. वाढलेल्या भांडवलाचा ओघ नंतर स्थानिक चलनाची मागणी वाढवेल आणि अखेरीस, स्थानिक चलन वाढेल, यूएस डॉलरशी पेग तोडेल. त्याचप्रमाणे, जर व्याजदर फेड दरांच्या खाली सेट केले गेले, तर भांडवल उड्डाण होईल आणि त्यानंतर स्थानिक चलनाचे अवमूल्यन होईल, पुन्हा एकदा डॉलरचा पेग मोडेल.

म्हणून, जेव्हा भांडवल प्रवाह निर्बंध व्यावहारिकपणे अंमलात आणले जाऊ शकत नाहीत, जे आजच्या जागतिकीकृत आर्थिक जगात आहे, पॉलिसी ट्रायलेमा दोन पर्यायांवर उकळते: (अ) फ्लोटिंग एक्स्चेंज रेट आणि स्वतंत्र चलनविषयक धोरण आणि (ब) स्थिर विनिमय दर आणि बाह्य चलनविषयक धोरण अवलंबित्व. श्रीमंत विकसित देश पहिल्या पर्यायाचा अवलंब करतात, तर काही इतर (जसे की युरो स्वीकारलेल्या बहुतेक देशांनी) दुसऱ्या पर्यायाचा अवलंब करावा लागतो.

भारत पहिल्या पर्यायाच्या ब्रॅकेटमध्ये बसतो. देशाकडे भांडवल गतिशीलता, एक फ्लोटिंग विनिमय दर आणि एक स्वतंत्र चलनविषयक धोरण आहे – ज्याद्वारे ते अर्थव्यवस्थेच्या गरजेनुसार देशांतर्गत व्याजदर सेट करते. तथापि, धोरणात्मक संघर्ष कायम आहे आणि गेल्या चार वर्षांत भारतीय रुपया काय अनुभवत आहे याची साक्ष देते. रुपया स्थिर करण्यासाठी आरबीआय वेळोवेळी परकीय चलन बाजारात हस्तक्षेप करते, परंतु पॉलिसी ट्रायलेमा एकाच वेळी विनिमय दर आणि चलनवाढ व्यवस्थापनाच्या शोधात सर्वोच्च बँकेचा पाय अत्यंत निसरडा बनवण्यास बांधील आहे.

स्थानिक चलनाचे कोणतेही अवमूल्यन देशांतर्गत अर्थव्यवस्थेवर दोन विपरीत परिणाम करू शकतात. आयात केलेल्या वस्तूंच्या किमती वाढत गेल्याने त्याचा महागाईवर परिणाम होऊ शकतो. त्यामुळे देशांतर्गत क्रयशक्ती कमी होईल आणि त्यानंतर देशांतर्गत विकासाला धक्का बसेल. तथापि, दुसरा परिणाम सकारात्मक असू शकतो कारण चलन घसरल्याने आंतरराष्ट्रीय बाजारपेठेत निर्यात स्वस्त आणि स्पर्धात्मक होऊ शकते आणि देशांतर्गत बाजारपेठेत आयात महाग होऊ शकते. यामुळे निव्वळ निर्यातीत वाढ होऊ शकते (निर्यात वजा आयात) आणि देशांतर्गत वाढीला चालना मिळेल.

जसा आयात मालाचा खर्च जातो वर, त्याचा चलनवाढीचा परिणाम होऊ शकतो. त्यामुळे देशांतर्गत क्रयशक्ती कमी होईल आणि त्यानंतर देशांतर्गत विकासाला धक्का बसेल.

पहिला प्रभाव नाममात्र विनिमय दराने निर्धारित केला जातो, तर दुसरा परिणाम वास्तविक विनिमय दराचा समावेश होतो. त्यामुळे या दोन प्रभावांपैकी मजबूत परिणाम देशांतर्गत अर्थव्यवस्था कोणत्या दिशेने जाईल हे ठरवते.

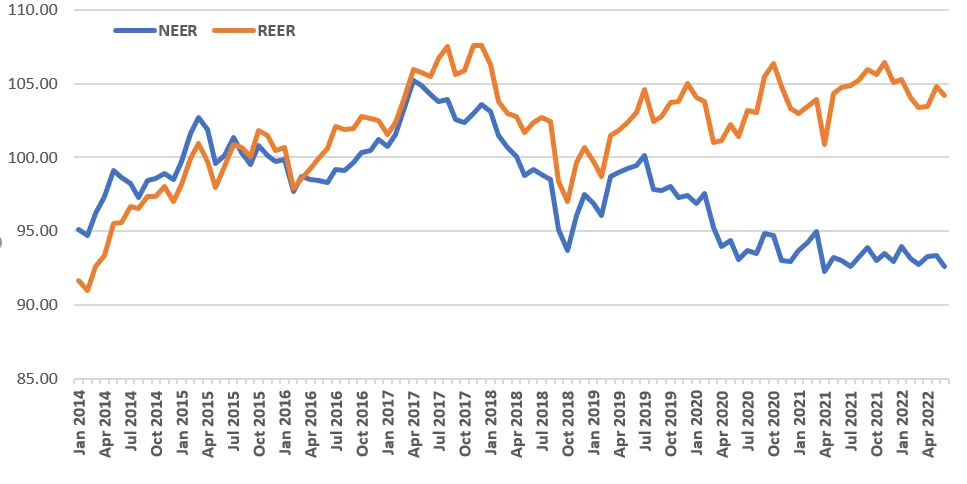

* नाममात्र प्रभावी विनिमय दर (NEER) निर्देशांक अनेक संबंधित विदेशी चलनांच्या भारित सरासरीच्या बास्केटच्या तुलनेत चलनाच्या मूल्याचे मोजमाप दर्शवतात. वास्तविक (REER) म्हणजे किंमत डिफ्लेटर किंवा खर्चाच्या निर्देशांकाने भागून NEER.

* आकृतीमधील NEER आणि REER निर्देशांकांची गणना 40-चलनाच्या बास्केटमध्ये केली जाते; दोन्ही व्यापार-भारित निर्देशांक आहेत.

* निर्देशांकातील वाढ/घट रुपयाचे मूल्यवृद्धी/अवमूल्यन दर्शवते.

स्रोत: भारतीय अर्थव्यवस्थेवरील डेटाबेस, रिझर्व्ह बँक ऑफ इंडिया

2018 पर्यंत आकृती 2 मध्ये पाहिल्याप्रमाणे, सहसा, NEER आणि REER दोन्ही एकत्रितपणे फिरतात. तथापि, 2019 पासून, रुपयाच्या वास्तविक आणि नाममात्र मूल्यांमध्ये वाढ होत आहे. याचा अर्थ असा होतो की रुपयाच्या घसरणीचा नकारात्मक परिणाम भारतीय अर्थव्यवस्थेवर गंभीरपणे परिणाम करेल, परंतु निर्यातीवरील दुसऱ्या सकारात्मक परिणामाचा कोणताही संभाव्य फायदा गमावला जाईल कारण रुपयाचा वास्तविक विनिमय दर नाममात्र विनिमय दरापेक्षा सातत्याने वाढला आहे. आणि या अतिमूल्यांकित वास्तविक विनिमय दरामुळे, निर्यात कमाईच्या बाबतीत फारसा फायदा होणार नाही किंवा होणार नाही.

एका अलीकडील लेखात नमूद केल्याप्रमाणे, NEER चे अवमूल्यन होत असतानाही REER ची ही विलक्षण घटना म्हणजे आंतरराष्ट्रीय किमतींपेक्षा खूप वेगाने वाढणाऱ्या देशांतर्गत किमतींचा थेट परिणाम आहे. देशांतर्गत वाढणारी महागाई आणि ढासळत चाललेला रुपया यांचा एक संबंध आहे.

नाममात्र आणि वास्तविक विनिमय दरांमधील हा असामान्य कल पाहता, अल्पावधीत व्यापार शिल्लक आणि चालू खाते सुधारण्याची शक्यता जवळजवळ नाही. दुसरीकडे, डॉलरची विक्री करून आरबीआयने परकीय चलन बाजारात हस्तक्षेप सुरू ठेवल्यास भांडवली खाते खराब होऊ शकते. आउटपुट पिळणे देखील नाकारता येत नाही कारण आयात (विशेषत: भांडवली वस्तू आणि अवजड यंत्रसामग्री) मोठ्या प्रमाणात कमी होऊ शकते.

अलीकडील व्याजदर वाढीमुळे वाढीस अडथळा निर्माण झाला आहे, देशांतर्गत ग्राहकांच्या मागणीवर आणखी कोणताही दबाव अर्थव्यवस्थेसाठी हानिकारक आहे.

एकूण मागणीवर विपरीत परिणाम होईल. REER वाढीमुळे निर्यात उत्पन्नात कोणताही फायदा होणार नाही आणि NEER घसारा आयात महाग करेल, यामुळे वाढत्या महागाईचा दबाव आणि क्रयशक्ती कमी होऊन देशांतर्गत अर्थव्यवस्थेत ग्राहकांची मागणी कमी होईल.

कोणत्याही परिस्थितीत, नुकत्याच झालेल्या व्याजदर वाढीमुळे (देशांतर्गत चलनवाढीचा मुकाबला करणे) वाढीस अडथळा निर्माण होतो. देशांतर्गत ग्राहकांच्या मागणीवर आणखी कोणताही दबाव अर्थव्यवस्थेसाठी हानिकारक आहे. आधी सांगितल्याप्रमाणे, या मर्यादित परिस्थितीत चलनविषयक धोरण व्यावहारिकदृष्ट्या कुचकामी आहे. त्यामुळे, भारतीय अर्थव्यवस्थेसाठी या क्षणी भरपाई देणारे वित्तीय धोरण अत्यंत आवश्यक आहे.

हे लेखकाचे वैयक्तिक विचार आहेत

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Abhijit was Senior Fellow with ORFs Economy and Growth Programme. His main areas of research include macroeconomics and public policy with core research areas in ...

Read More +

.jpg)