कमी कार्बन ऊर्जा तंत्रज्ञान मूल्य साखळीवर चीनचे वर्चस्व कायम आहे आणि आकडेवारीनुसार यात काही शंका नाही. जागतिक स्तरावर, सौर पीव्ही, पवन प्रणाली आणि बॅटरी यासारख्या मोठ्या प्रमाणात उत्पादित कमी कार्बन तंत्रज्ञानाच्या उत्पादन क्षमतेत चीनचा वाटा किमान 60 टक्के आहे, तर इलेक्ट्रोलाइझर उत्पादन (हायड्रोजन उत्पादन) क्षेत्रात त्यांचा वाटा 40 टक्के आहे. नवीकरणीय ऊर्जेचा (Renewable Energy) वापर आणि सौर आणि पवन ऊर्जेच्या उत्पादनातही चीन जगातील आघाडीच्या देशांपैकी एक आहे. जागतिक स्तरावर, नवीकरणीय ऊर्जेचा वापर आणि उत्पादन या दोन्हीमध्ये चीनचा 30-35% वाटा आहे. अर्थात, नवीकरणीय ऊर्जेचा जागतिक वाटा वाढवण्यात चीनचे महत्त्वपूर्ण योगदान आहे आणि हवामान बदलाच्या परिणामांना सामोरे जाण्यातही हे महत्त्वाचे आहे. परंतु अमेरिका आणि पाश्चिमात्य देशांतील त्यांचे सहकारी आणि काही विकसनशील देशांसह अनेक देश चीनच्या योगदानाकडे दुर्लक्ष करत आहेत. या देशांच्या मते, कमी कार्बन ऊर्जा क्षेत्रात, विशेषतः विद्युत वाहन (Electric Vehicle) क्षेत्रात चीनची वाढती गुंतवणूक आणि उत्पादन क्षमता हा सुरक्षेसाठी मोठा धोका आहे. त्याच वेळी, या देशांना असेही वाटते की ईव्ही क्षेत्रात चीनचे वाढते वर्चस्व त्यांच्या प्रस्थापित वाहन उद्योगांना आणि देशांतर्गत रोजगारांना व्यापक धोका निर्माण करतात.

विद्युत वाहन पुरवठा साखळी

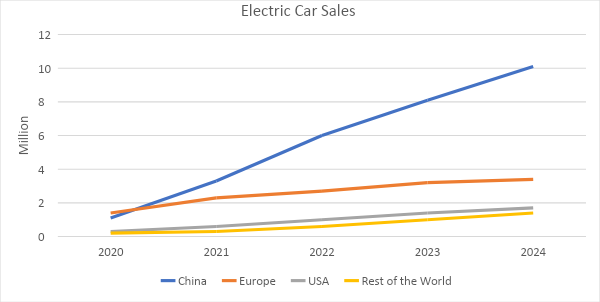

2023 मध्ये, जागतिक कार विक्रीमध्ये चीन, अमेरिका आणि युरोपचा वाटा 65 टक्के होता, तर ई. व्ही. चा वाटा 95 टक्के होता. जागतिक स्तरावर, एकूण ईव्ही विक्रीमध्ये चीनचा वाटा 60 टक्के, युरोपचा वाटा 25 टक्के आणि अमेरिकेचा वाटा 10 टक्के आहे. शिवाय, 2023 मध्ये जागतिक स्तरावर ईव्हीमध्ये वापरल्या जाणाऱ्या एकूण बॅटरी उत्पादनात चीनचा वाटा 83 टक्क्यांहून अधिक होता, तर एकूण इलेक्ट्रिक वाहन उत्पादनात चीनचा वाटा 60 टक्के होता आणि अशा प्रकारे या क्षेत्रांवर चीनने वर्चस्व गाजवले. एकूण जागतिक ईव्ही उत्पादन क्षमतेत युरोप आणि अमेरिकेचा वाटा सुमारे 13 टक्के आहे. ईव्हीमध्ये वापरल्या जाणाऱ्या बॅटरी तयार करण्यासाठी आवश्यक असलेल्या महत्त्वपूर्ण खनिजांच्या खाणींचा विचार केला तर ते एकाच ठिकाणी केंद्रित नसून जगाच्या विविध प्रदेशांमध्ये पसरले आहे. परंतु काही खनिजे वगळता उर्वरित ईव्ही मूल्य साखळीवर चीन प्रचंड नियंत्रण ठेवत आहे, जी एक मोठी चिंता आहे. शिवाय, बॅटरी उत्पादनासाठी वापरल्या जाणाऱ्या बहुतांश खनिजांच्या प्रक्रियेवर चीनचे वर्चस्व कायम आहे. जागतिक स्तरावर, एकूण लिथियमच्या 65 टक्क्यांहून अधिक, निकेलच्या 35 टक्क्यांहून अधिक, कोबाल्टच्या 75 टक्क्यांहून अधिक, उच्च दर्जाच्या मॅंगनीजच्या 90 टक्क्यांहून अधिक आणि सुमारे 100 टक्के ग्रेफाइटवर चीनद्वारे प्रक्रिया केली जाते. 2030 पर्यंत जगभरात बॅटरी उत्पादन क्षमता वाढवण्याच्या सर्व योजनांपैकी 70 टक्के उत्पादन युनिट्स चीनमध्ये उभारण्याचे नियोजन आहे. जगातील सध्याच्या बॅटरी पुनर्वापराच्या क्षमतेपैकी अर्धी क्षमता देखील चीनकडे आहे. तथापि, ज्या प्रकारे चीनने 2025 पर्यंत नवीकरणीय उर्जेमध्ये 3 TWh /वर्षाची अतिरिक्त क्षमता आणि 2030 पर्यंत 4.7 TWh /वर्ष (एकूण अतिरिक्त क्षमतेच्या 75%) साध्य करण्याची घोषणा केली आहे, अशी अपेक्षा आहे की चीन येत्या काही वर्षांत जागतिक स्तरावर या क्षेत्रात अग्रेसर राहील, परंतु संपूर्ण जगात त्याचा एकूण वाटा काही प्रमाणात कमी होऊ शकतो.

या देशांच्या मते, कमी कार्बन ऊर्जा क्षेत्रात, विशेषतः विद्युत वाहन (Electric Vehicle) क्षेत्रात चीनची वाढती गुंतवणूक आणि उत्पादन क्षमता हा सुरक्षेसाठी मोठा धोका आहे.

चीनमध्ये बॅटरी उत्पादनाची किंमत खूप कमी आहे आणि संपूर्ण जगात या बाबतीत चीनशी स्पर्धा नाही. चीनपेक्षा यू. एस. (U.S.) मध्ये बॅटरी तयार करणे कमीतकमी 20 टक्के अधिक महाग आहे. वस्तुस्थिती अशी आहे की चिनी बॅटरी उत्पादकांसाठी सामग्रीची किंमत कमी आहे कारण पुरवठा साखळीवर चीनचे जवळजवळ संपूर्ण नियंत्रण आहे. तसेच, बहुतेक चिनी बॅटरी लिथियम फेरस फॉस्फेटपासून तयार केल्या जातात ज्याचा उत्पादन खर्च लिथियम,निकेल,मॅंगनीज,कोबाल्ट ऑक्साईड बॅटरीपेक्षा सुमारे 20 टक्के कमी आहे.

चीनमधील स्थानिक आणि प्रादेशिक स्तरावर बॅटरीचे उत्पादन चीन, युरोप आणि अमेरिकेतील ई. व्ही. क्षेत्राची बॅटरीची आवश्यकता पूर्ण करू शकते.

2023 मध्ये चीनने त्यांच्या बॅटरी सेल (कॅथोड आणि एनोड वगळता) उत्पादन क्षमतेच्या 40% पेक्षा कमी वापर केला आहे. कॅथोड आणि एनोड उत्पादनासाठी चीनची स्थापित क्षमता 2023 मध्ये इलेक्ट्रिक वाहनांच्या जागतिक मागणीपेक्षा सुमारे 4 पट आणि 9 पट जास्त होती. चीनने ज्या प्रकारची औद्योगिक धोरणे अंमलात आणली आहेत त्यामुळे त्यांच्या ईव्ही मूल्य साखळीच्या मजबूत विकासाला चालना मिळाली आहे आणि ईव्ही व त्यांच्या बॅटरी उत्पादनात चीन संपूर्ण जगात अव्वल स्थानावर पोहोचला आहे. पोलाद आणि सौर उद्योगाच्या विकासासाठी चीनकडून यापूर्वीही अशीच धोरणे राबवली गेली आहेत. चीनमधील टॉप ईव्ही उत्पादकांनी 2023 मध्ये त्यांच्या एकूण उत्पादन क्षमतेच्या 70% पेक्षा कमी वापर केला. या कारणास्तव, चिनी ईव्ही उत्पादकांचे उत्पन्न कमी झाले आहे आणि यामुळे ते आता चीनबाहेरील इतर देशांच्या बाजारपेठेत प्रवेश करत आहेत. जगातील कारच्या तीन प्रमुख बाजारपेठांमध्ये अमेरिका आणि युरोप यांचा समावेश आहे आणि साहजिकच चिनी ई. व्ही. कंपन्या आता या देशांमध्ये व्यवसायाच्या संधी शोधत आहेत.

मे 2024 मध्ये, माध्यमांच्या वृत्तानुसार, अमेरिकेचे अध्यक्ष बायडेन चीनच्या इलेक्ट्रिक वाहनांवरील कर 25 टक्क्यांवरून 100 टक्क्यांपर्यंत वाढवण्याची तयारी करत आहेत. यापूर्वी मार्च महिन्यात अमेरिकेने चिनी ई. व्ही. चे वर्णन आपल्या राष्ट्रीय सुरक्षेसाठी धोका असल्याचे केले होते. U.S. ट्रेझरी सेक्रेटरी जेनेट येलेन एप्रिलमध्ये चीनला भेट दिली. या काळात, येलेन यांनी ईव्ही उत्पादनात चीनच्या अति क्षमतेचा मुद्दा उपस्थित केला होता आणि चीनच्या हरित ऊर्जा क्षेत्रातील अति उत्पादनावर टीका केली होती आणि त्याला अमेरिकेच्या ईव्ही आणि सौर उद्योगासाठी धोका असल्याचे म्हटले होते. मे महिन्यात चीनचे राष्ट्राध्यक्ष शी जिनपिंग यांच्या युरोप दौऱ्यादरम्यान, युरोपियन आयोगाच्या अध्यक्षांनी या समस्येकडे लक्ष वेधले होते आणि ज्या प्रकारे चीन आपल्या औद्योगिक वस्तूंचे जास्त उत्पादन करत आहे आणि त्यांची युरोपियन बाजारपेठेत वाहतूक करत आहे, ती अजिबात चांगली नाही आणि युरोपियन देश असे होऊ देऊ शकत नाहीत, असा आक्षेप घेतला होता.

युनायटेड स्टेट्सने(USA) त्याच्या चलनवाढ कपात कायद्यात (IRA) विद्युत वाहन कर पत समाविष्ट केले आहे. म्हणजेच कार्बन उत्सर्जन कमी करण्यासाठी औद्योगिक क्षेत्राला कर्ज, अनुदान आणि कर्ज देण्याची तरतूद करण्यात आली आहे. या कायद्यांतर्गत, अमेरिकेने आपल्या औद्योगिक धोरणात बदल केले आहेत आणि ई. व्ही. पुरवठा साखळी स्थापन करण्यासाठी मित्र आणि संलग्न देशांना व्यापक आर्थिक सहाय्य दिले आहे, तसेच चीनवरील अवलंबित्व कमी करण्यासाठी सहयोगी देशांमध्ये पुरवठा साखळी शोधण्याचे प्रयत्न केले आहेत. शिवाय, चीन आणि अमेरिकेच्या मित्र यादीत नसलेल्या इतर देशांना त्यांची महत्त्वाची खनिजे आणि बॅटरी उत्पादने ई. व्ही. मध्ये वापरल्यास अमेरिकेत त्या उत्पादनाला अपात्र ठरवले जाईल. नवीन U.S. कायदा हा बॅटरी सामग्रीसाठी 2024 मध्ये तर खनिजांसाठी 2025 मध्ये लागू होईल. IRA अंतर्गत अमेरिकेने जी काही मानके निश्चित केली आहेत, राष्ट्रीय सुरक्षेला प्राधान्य दिले आहे, म्हणजेच राष्ट्रीय सुरक्षेला धोका असलेल्या अशा कोणत्याही उत्पादनाच्या आयातीवर कठोर तरतुदी केल्या आहेत. चीन आणि युरोपीय महासंघाने IRA किंवा चिप्स कायद्याच्या आधी त्यांची सर्व प्रमुख औद्योगिक धोरणे आधीच सादर केली आहेत. ईव्ही आणि बॅटरीच्या उत्पादनास स्थानिक पातळीवर प्रोत्साहन देण्यासाठी चीनकडे आधीच सर्वसमावेशक धोरणे आहेत. त्याच वेळी, युरोपियन युनियनने ग्रीन न्यू डील धोरणाद्वारे तसेच ई. व्ही. च्या आयातीवर विविध करांची तरतूद करून विद्युत वाहनांचे देशांतर्गत उत्पादन वाढवण्याचा प्रयत्न केला आहे. युरोपियन युनियन आपल्या ग्रीन न्यू डील अंतर्गत चीनमधून बॅटरी इलेक्ट्रिक वाहनांच्या (Batteries For Electrical Vehicle) आयातीचीही चौकशी करत आहे.

अमेरिका आणि युरोपीय देशांनी ज्या प्रकारे त्यांची औद्योगिक धोरणे बदलली आहेत, विशेषतः राष्ट्रीय सुरक्षेसाठी धोका म्हणून ई. व्ही. च्या संदर्भात, कमी कार्बन असलेल्या वाहनांच्या उत्पादन खर्चात केवळ वाढ होईल. हरितगृह वायू उत्सर्जनाच्या बाबतीत, ऊर्जा क्षेत्राचा यात जवळजवळ तीन चतुर्थांश वाटा आहे. शिवाय, हवामान बदलाच्या दुष्परिणामांना आळा घालण्यासाठी ऊर्जा क्षेत्राचे डीकार्बोनाइझेशन करणे महत्त्वाचे आहे. वीज किंवा बॅटरी असलेली वाहने चालवल्याने केवळ कार्बन डाय ऑक्साईड (CO2) उत्सर्जन कमी होऊ शकत नाही, तर स्थानिक पातळीवर, विशेषतः शहरी भागात वायू प्रदूषण देखील कमी होऊ शकते. इंटरनॅशनल एनर्जी एजन्सी (IEA) च्या मते, जर 2023 पर्यंत सर्व इंटरनल कंबशन इंजिन (ICE) कार आणि स्पोर्ट्स युटिलिटी व्हेइकल्स (SUV) विकल्या गेल्या असत्या तर शक्तिशाली इंजिन असलेल्या हायब्रिड ईव्हीऐवजी बॅटरीवर चालणाऱ्या ईव्हीने जागतिक स्तरावर 77 कोटी टन कार्बन डाय ऑक्साईड उत्सर्जन कमी केले असते. ही संख्या 2022 मधील भारताच्या एकूण कार्बनडाय ऑक्साईड उत्सर्जनाच्या एक चतुर्थांशपेक्षा थोडी जास्त आहे. जगातील ज्या तीन भागात सुमारे तीन चतुर्थांश कार विकल्या जातात, तेथे देश राष्ट्रीय सुरक्षेच्या नावाखाली परवडणाऱ्या इलेक्ट्रिक वाहनांच्या व्यवसायात अडथळे निर्माण करत आहेत. अर्थात, असे केल्याने केवळ न विकल्या गेलेल्या ई. व्ही. ची संख्या वाढू शकत नाही, तर यामुळे भू-राजकीय संघर्ष देखील वाढू शकतो आणि वाहनांमधून कार्बन उत्सर्जन कमी करण्याच्या प्रयत्नांना धक्का बसू शकतो.

तसे पाहिले तर, राष्ट्रीय सुरक्षेच्या नावाखाली आपल्या देशातील कंपन्यांना फायदा करून देण्याचा प्रयत्न करणे कोणत्याही प्रकारे चांगले नाही. 1960 आणि 1970 च्या दशकात तेल उत्पादनाबाबत अशाच प्रकारचे निरर्थक युक्तिवाद करण्यात आले होते. त्या वेळी, आयात केलेले तेल राष्ट्रीय सुरक्षेसाठी धोका असल्याचे अमेरिकेतील छोट्या महागड्या तेल उत्पादकांनी म्हटले होते. जगातील सर्वात मोठे तेल उत्पादक म्हणतात की स्वस्त आयात केलेले तेल राष्ट्रीय सुरक्षा मजबूत करते. त्या वेळी, बऱ्याच वादविवादानंतर, मोठ्या तेल कंपन्या शेवटी जिंकल्या होत्या, कारण स्वस्त आयात केलेले तेल अमेरिकेतील औद्योगिक उत्पादन आणि आर्थिक वाढीस चालना देणारे ठरले होते. सध्याच्या युगात, जेव्हा तंत्रज्ञानाने ऊर्जेचे धोरणात्मक वस्तूमध्ये म्हणजेच देशाच्या अर्थव्यवस्थेसाठी किंवा सुरक्षेसाठी एक महत्त्वपूर्ण संसाधनात रूपांतर केले आहे, तेव्हा तेच जुने युक्तिवाद इलेक्ट्रिक वाहनांच्या संदर्भात केले जात आहेत. आज अनेक देश, विशेषतः अमेरिका आणि युरोप, असे म्हणत आहेत की देशांतर्गत ईव्ही उत्पादनास प्रोत्साहन देऊनच स्थानिक रोजगार राखले जाऊ शकतात आणि राष्ट्रीय सुरक्षा देखील बळकट केली जाऊ शकते. वस्तुस्थिती अशी आहे की जर परवडणाऱ्या ईव्हीला प्रोत्साहन दिले गेले तर ते केवळ रस्ते वाहतुकीतून होणारे कार्बन उत्सर्जन कमी करणार नाही तर हवामान बदलामुळे होणारे नुकसान देखील कमी करेल आणि त्यामुळे राष्ट्रीय सुरक्षा बळकट होईल.

लिडिया पॉवेल या ऑब्झर्व्हर रिसर्च फाऊंडेशनच्या प्रतिष्ठित सदस्य आहेत.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

.png)