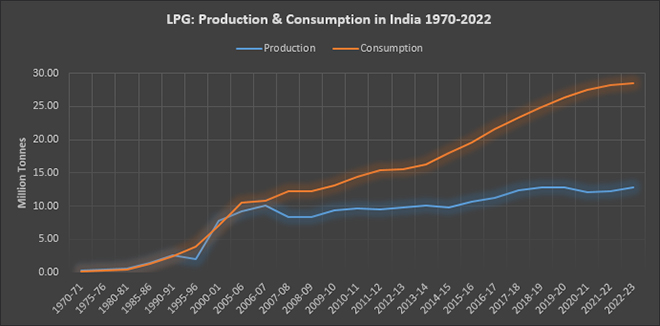

1940 और 50 के दशक में भारत में काम करने वाली अंतरराष्ट्रीय तेल कंपनियों बर्मा-शेल और स्टैनवैक ने लिक्विफाइड पेट्रोलियम गैस (LPG) का उत्पादन शुरू किया था. बर्मा शेल ने 1955 में मुंबई में LPG के लिए मार्केटिंग का काम शुरू किया था, लेकिन इसके बाद LPG का पहला कनेक्शन जारी करने में दस साल लग गए. इंडियन ऑयल कॉरपोरेशन (IOC) द्वारा इंडेन ब्रांड नाम के तहत कोलकाता में पहला कनेक्शन जारी किया गया था. तब तक IOC ने बर्मा शेल की राष्ट्रीयकृत रिफाइनरियों का अधिग्रहण कर लिया था. 1970 के दशक की शुरुआत में LPG के उपयोग को लेकर सुरक्षा संबंधी चिंताओं ने परिवारों द्वारा इसे अपनाए जाने की प्रक्रिया में रुकावट डाले रखा. मिसाल के तौर पर 1970 में IOC के इंडेन एलपीजी के लिए केवल 2,35,000 रजिस्ट्रेशन थे. रजिस्ट्रेशन को 1.48 करोड़ तक बढ़ाने में लगभग तीन दशक लग गए. मीडिया में सुव्यवस्थित प्रचार अभियान और सब्सिडी के बूते ये कामयाबी हासिल हो पाई. 1980 के दशक में LPG का घरेलू उत्पादन, देश की मांग को पूरा करने के लिहाज़ से अपर्याप्त था. ‘एसोसिएटेड गैस’ की विशाल मात्राओं से प्रोपेन और ब्यूटेन निकालने और बॉम्बे और साउथ बैसियन फील्ड्स से बहुत बड़ी मात्रा में ‘मुक्त गैस’ निकालने का काम शुरू किया गया था. एलपीजी के निकास और बॉटलिंग संयंत्रों की स्थापना के साथ-साथ खाना पकाने के लिए ईंधन के रूप में LPG की मार्केटिंग को लेकर विशिष्ट बजटीय प्रावधान किए गए. 1970-71 और 2010-11 के बीच LPG उत्पादन में सालाना औसतन 9.91 प्रतिशत की दर से बढ़ोतरी हुई, जबकि खपत 11.33 प्रतिशत की रफ़्तार से बढ़ी. LPG में बढ़ोतरी की ये दर पेट्रोल और डीज़ल समेत सभी पेट्रोलियम डेरिवेटिव्स के बीच सबसे तेज़ रही. 2010-11 में LPG की मांग का लगभग 47.3 प्रतिशत हिस्सा आयात के ज़रिए पूरा किया गया, जो 2022-23 में बढ़कर 64.2 प्रतिशत से भी ज़्यादा हो गया है. 2022-23 में पेट्रोलियम उत्पाद के आयात में LPG आयात की हिस्सेदारी सबसे ज़्यादा यानी 41.1 प्रतिशत से भी अधिक थी. LPG की मांग में वृद्धि की रफ़्तार धीमी हो रही है और आपूर्ति से जुड़ी चुनौतियां भारत में एलपीजी की मांग पर दबाव बढ़ा सकती हैं.

2022-23 में पेट्रोलियम उत्पाद के आयात में LPG आयात की हिस्सेदारी सबसे ज़्यादा यानी 41.1 प्रतिशत से भी अधिक थी. LPG की मांग में वृद्धि की रफ़्तार धीमी हो रही है और आपूर्ति से जुड़ी चुनौतियां भारत में एलपीजी की मांग पर दबाव बढ़ा सकती हैं.

एलपीजी का उत्पादन

1970-71 में LPG का घरेलू उत्पादन 0.17 मिलियन टन (MT) था. 1970-71 से 1980-85 तक LPG के उत्पादन में सालाना औसतन 13.3 प्रतिशत की दर से बढ़ोतरी हुई. 1980-81 से 1985-86 तक उत्पादन में वार्षिक रूप से औसतन 22.8 प्रतिशत की रफ़्तार से बढ़त हुई, क्योंकि इस कालखंड में रिफाइनिंग की अतिरिक्त क्षमता चालू हो गई, नई क्रैकिंग इकाइयां चालू की गईं और प्राकृतिक गैस से LPG उत्पादन में इज़ाफ़ा हुआ. LPG उत्पादन में वार्षिक औसत वृद्धि 1985-86 से 1995-96 तक धीमी होकर 3.11 प्रतिशत पर आ गई, लेकिन जामनगर में निजी क्षेत्र की रिफाइनरी के चालू होने पर 1995-96 से 2000-01 में ये दर बढ़कर 31.34 प्रतिशत से भी ज़्यादा हो गई. 2000-01 से 2010-2011 तक, LPG उत्पादन में महज़ 2.1 प्रतिशत की वार्षिक औसत दर से बढ़ोतरी हुई और 2010-2020 में ये दर मामूली रूप से बढ़कर 2.2 प्रतिशत तक ही पहुंच पाई. 2020-21 से 2022-23 में LPG उत्पादन सालाना औसतन 3.1 प्रतिशत की दर से बढ़ा. 2010-11 में कच्चे तेल की प्रोसेसिंग क्षमता में LPG की हिस्सेदारी लगभग 5 प्रतिशत थी, और 2022-23 में ये गिरकर प्रोसेसिंग क्षमता का लगभग 4.2 प्रतिशत रह गई. बढ़ती खपत के बावजूद, भारतीय रिफाइनर्स ने LPG उत्पादन क्षमता में सार्थक बढ़ोतरी नहीं की है. दरअसल भारतीय रिफाइनरियां पेट्रोल और डीज़ल के उत्पादन के लिए अधिक अनुकूल रूप से डिज़ाइन की गई हैं और इनमें LPG का उत्पादन कम है, यही आगे चलकर घरेलू LPG उत्पादन को सीमित कर देती है. अमेरिका से बढ़े हुए उत्पादन के कारण अंतरराष्ट्रीय बाज़ारों में LPG की प्रचुर उपलब्धता के बीच भारतीय तेल कंपनियों द्वारा भविष्य में LPG उत्पादन में नाटकीय रूप से वृद्धि की संभावना ना के बराबर है.

स्रोत: पेट्रोलियम प्लानिंग एंड एनालिसिस सेल

आयात

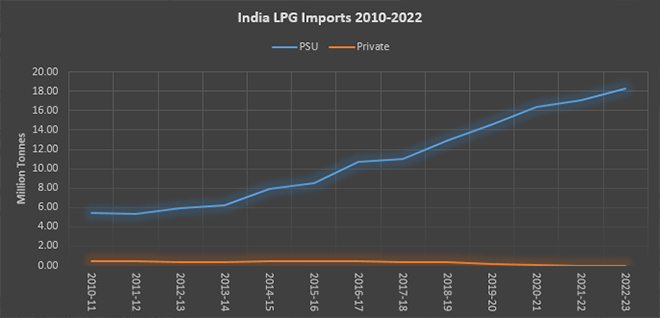

चूंकि LPG का घरेलू उत्पादन स्थिर है, मांग में वृद्धि को पूरा करने के लिए आयात में ज़बरदस्त बढ़ोतरी हुई है. LPG के लिए आयात निर्भरता 2010-11 में 41 प्रतिशत से बढ़कर 2022-23 में 64 फ़ीसदी से भी ज़्यादा हो गई है. LPG के कुल आयात में निजी क्षेत्र का आयात हिस्सा 2010-11 में लगभग 7.8 प्रतिशत था, जो 2022-23 में गिरकर शून्य हो गया है. 2012-13 में भारत के LPG आयात में मध्य पूर्व के देशों का हिस्सा 99 फ़ीसदी से भी अधिक था. 2022-23 में भारत के LPG आयात में मध्य पूर्व की हिस्सेदारी गिरकर लगभग 92 प्रतिशत हो गई. क़तर, सऊदी अरब और संयुक्त अरब अमीरात (UAE) 2012-13 से भारत के लिए LPG आयात के तीन सबसे बड़े स्रोत बने हुए हैं. 2012-13 में क़तर, भारत में LPG आयात का सबसे बड़ा स्रोत था, लेकिन इसकी हिस्सेदारी 2012-13 में 32 प्रतिशत के स्तर से गिरकर 2022-23 में 27 प्रतिशत हो गई. हालांकि ये भारत के शीर्ष LPG आपूर्तिकर्ता के रूप में बरक़रार है. सऊदी अरब 2012-13 में भारत को LPG का दूसरा सबसे बड़ा आपूर्तिकर्ता था. 2012-13 में कुल आयात में उसका योगदान 25 प्रतिशत था, लेकिन 2022-23 में 19 फ़ीसदी की हिस्सेदारी के साथ सऊदी तीसरे स्थान पर लुढ़क गया. 21 प्रतिशत की हिस्सेदारी के साथ 2012-13 में UAE तीसरा सबसे बड़ा आपूर्तिकर्ता था, जो 2022-23 में अपनी हिस्सेदारी को 26 प्रतिशत तक बढ़ाकर दूसरे स्थान पर पहुंच गया है. 2022-23 में भारत ने 18.3 मिलियन टन LPG का आयात किया, जिसकी क़ीमत 13.8 अरब अमेरिकी डॉलर थी. LPG आयात, मात्रा के हिसाब से पेट्रोलियम उत्पाद के कुल आयात का 41 प्रतिशत और मूल्य के संदर्भ में उत्पादों के कुल आयात का 51 प्रतिशत रहा है. पेट्रोलियम उत्पादों का आयात, भारत के सकल आयात का लगभग 24 प्रतिशत है.

बढ़ती खपत के बावजूद, भारतीय रिफाइनर्स ने LPG उत्पादन क्षमता में सार्थक बढ़ोतरी नहीं की है. दरअसल भारतीय रिफाइनरियां पेट्रोल और डीज़ल के उत्पादन के लिए अधिक अनुकूल रूप से डिज़ाइन की गई हैं और इनमें LPG का उत्पादन कम है, यही आगे चलकर घरेलू LPG उत्पादन को सीमित कर देती है.

मसले और समस्याएं

LPG, मूल रूप से एक जीवाश्म ईंधन है. स्कोप 1 उत्सर्जन (प्रत्यक्ष ग्रीनहाउस (GHG) उत्सर्जन, जो उन स्रोतों से निकलता है जो LPG के निर्माता द्वारा नियंत्रित किए जाते हैं या उनके स्वामित्व में होते हैं) और LPG के स्कोप 2 उत्सर्जन (आयातित ऊर्जा की ख़रीद और LPG के निर्माता द्वारा उपयोग किए जाने वाले बाहरी ऊर्जा इनपुट से जुड़े अप्रत्यक्ष GHG उत्सर्जन) का स्तर ज़्यादातर जीवाश्म ईंधनों की तरह ही काफ़ी ऊंचा है. LPG का स्कोप 3 उत्सर्जन (कच्चे मालों की ख़रीद से शुरू होकर विनिर्माण, वितरण और आख़िरकार अंतिम उत्पाद के उपभोक्ता इस्तेमाल के ज़रिए पूरी मूल्य श्रृंखला में उत्सर्जन) पेट्रोल और डीज़ल की तुलना में उपयोग के बिंदु पर अपेक्षाकृत निम्न है. स्कोप 3 वो दायरा है, जहां तेल और गैस उत्पादकों के लिए उत्सर्जन का सबसे बड़ा प्रतिशत रहता है, और आम तौर पर उत्पादकों के लिए सटीक मात्रा निर्धारित करने और निगरानी रखने के लिहाज़ से सबसे कठिन होता है. LPG के लिए आयात निर्भरता में बढ़ोतरी, उत्सर्जनों से जुड़ी चुनौती को बढ़ा सकती है और ऊर्जा सुरक्षा के लक्ष्य को कमज़ोर कर सकती है. भारत में LPG आपूर्ति और खपत में छिपी ऊर्जा सुरक्षा और उत्सर्जन चुनौतियां, सतत विकास लक्ष्य 7 (SDG 7) हासिल करने की क़वायदों को चोट पहुंचा सकती है. ग़ौरतलब है कि SDG 7 का उद्देश्य सभी के लिए रसोई के स्वच्छ ईंधन तक पहुंच बढ़ाना है.

सऊदी अरब 2012-13 में भारत को LPG का दूसरा सबसे बड़ा आपूर्तिकर्ता था. 2012-13 में कुल आयात में उसका योगदान 25 प्रतिशत था, लेकिन 2022-23 में 19 फ़ीसदी की हिस्सेदारी के साथ सऊदी तीसरे स्थान पर लुढ़क गया.

सार्वजनिक क्षेत्र के ज़्यादातर LPG उत्पादकों और आयातकों (ONGC, IOC, HPCL, BPCL और अन्य) ने 2040-50 तक स्कोप 1 और 2 उत्सर्जनों को चरणबद्ध रूप से ख़त्म करने की प्रतिबद्धता जताई है. ये मध्यम कालखंड में LPG की पर्यावरणीय साख में ज़बरदस्त सुधार करेगा, लेकिन इससे उन स्रोतों से भी LPG का आयात सीमित हो सकता है, जिन्होंने स्कोप 1 और 2 उत्सर्जन को चरणबद्ध तरीके से समाप्त करने के लिए वचनबद्धता जताई हैं. दीर्घ काल में LPG के उत्पादकों को फीडस्टॉक का उपयोग करके नवीकरणीय LPG (rLPG) के उत्पादन में निवेश करना होगा. फीडस्टॉक में कृषि अवशेष, ऊर्जा उत्पन्न करने में सहायक पेड़-पौधे, वन अवशेष, मिश्रित कचरा, शैवाल, जैव-तेल और इथेनॉल शामिल हैं. फ़िलहाल, विश्व स्तर पर कम मात्रा में rLPG का उत्पादन किया जा रहा है. हालांकि, LPG से हासिल ऊर्जा के एक छोटे से हिस्से को भी rLPG से प्राप्त ऊर्जा से बदलने के लिए ठोस नीतिगत प्रेरणा और प्रोत्साहन की दरकार होगी.

Source: Petroleum Planning & Analysis Cell (PPAC)

लिडियापॉवेल ऑब्ज़र्वर रिसर्च फाउंडेशन में प्रतिष्ठित फेलो हैं.

अखिलेशसती ऑब्ज़र्वर रिसर्च फाउंडेशन में प्रोग्राम मैनेजर हैं.

विनोदकुमारतोमर ऑब्ज़र्वर रिसर्च फाउंडेशन में असिस्टेंट मैनेजर हैं.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change.

Member of the Energy News Monitor production ...