-

CENTRES

Progammes & Centres

Location

ऐसा लगता है कि 2020 से लेकर 2023 के दौरान, भारत के एडटेक सेक्टर का अनुभव एक बुलबुले के फूट जाने की सटीक मिसाल है. लेकिन अभी भी उम्मीदें बाक़ी हैं और ऐसे कई अवसर हैं, जिनका लाभ उठाया जा सकता है.

ये लेख हमारी सीरीज़, 'भारत में शिक्षा की पुन:कल्पना' का एक हिस्सा है

महामारी, जलवायु संकट और मौजूदा समय में चल रहे वैश्विक संघर्षों की एक-दूसरे पर भारी पड़ती चुनौतियों से दुनिया भर में आपूर्ति श्रृंखलाओं के प्रभावित होने के बीच, हिंद-प्रशांत नकदी की कमी से जूझ रहा है. बढ़ती महाशक्ति प्रतिद्वंद्विता के संदर्भ में आम तौर पर रणनीतिक लेंस से देखे जाने वाले भौगोलिक विस्तार के रूप में, हिंद-प्रशांत विकास संबंधी कई चुनौतियों से भी ग्रस्त है. महामारी के बाद की दुनिया में वस्तुओं की बढ़ती कीमतों, स्थानीय आपूर्ति में पड़े व्यवधानों और बाज़ार की खामियों को देखते हुए, कई निम्न-आय वाली अर्थव्यवस्थाएं और न्यूनतम-विकसित देश (एलडीसी) अनुपातहीन रूप से प्रभावित हैं. इसकी वजह से कई सतत लक्ष्यों के लिए वित्तपोषण के अंतर को कम करने के लिए एक बड़ी चुनौती का सामना करना पड़ता है.

विश्व बैंक-यूनेस्को द्वारा 2022 में जारी एक रिपोर्ट के अनुसार, महामारी की वजह से स्कूल बंद होने और प्रतिबंधों के कारण सीखने में भारी नुक़सान के बावजूद, शिक्षा पर कुल सार्वजनिक खर्च स्थिर बना हुआ है.

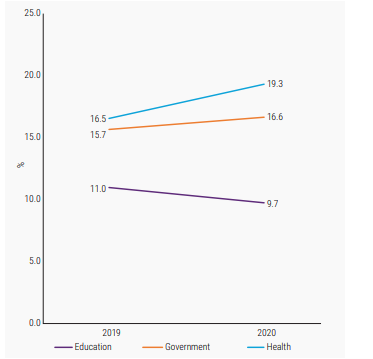

भले ही इस क्षेत्र की विकासशील अर्थव्यवस्थाओं में बुनियादी ढांचे का वित्तपोषण एक बढ़ती अंतरराष्ट्रीय प्राथमिकता बन गया है, लेकिन गुणवत्तापूर्ण शिक्षा तक पहुंच अब भी मुश्किल बनी हुई है. संयुक्त राष्ट्र सतत विकास लक्ष्य (एसडीजी) 4 द्वारा सन्निहित, यह लक्ष्य सार्वजनिक सेवाओं पर सकल घरेलू उत्पाद के कम से कम 4 प्रतिशत और/या राष्ट्रीय व्यय के 15 प्रतिशत का न्यूनतम ख़र्च करने की सिफ़ारिश करता है. हालांकि, विश्व बैंक-यूनेस्को द्वारा 2022 में जारी एक रिपोर्ट के अनुसार, महामारी की वजह से स्कूल बंद होने और प्रतिबंधों के कारण सीखने में भारी नुक़सान के बावजूद, शिक्षा पर कुल सार्वजनिक खर्च स्थिर बना हुआ है. इस रिपोर्ट में आगे कहा गया है कि महामारी की शुरुआत के साथ, शिक्षा के लिए द्विपक्षीय सहायता को भारी नुकसान हुआ है, जबकि निम्न-आय वाले देशों में घरों ने शिक्षा का भारी खर्च उठाना जारी रखा है. 2021 तक, शिक्षा के लिए आधिकारिक विकास सहायता (ओडीए) 12.1 बिलियन अमेरिकी डॉलर थी - जो 2020 में 12.6 बिलियन अमेरिकी डॉलर से मामूली कम थी. यह अंतरराष्ट्रीय विकास प्रदाताओं द्वारा 'शिक्षा को राजनीतिक प्राथमिकता में नीचे रखने' को दर्शाता है जो निश्चित रूप से दीर्घकालिक आर्थिक सुधार, मानव पूंजी विकास और समावेशी-सह-सतत विकास को प्रभावित करेगा (चित्र 1).

चित्र 1: 2020 में कुल सहायता प्रवाह में शिक्षा को कम प्राथमिकता

Source: World Bank, OECD CRS database (2022)

Source: World Bank, OECD CRS database (2022)

स्रोत: विश्व बैंक, ओईसीडी सीआरएस डेटाबेस (2022)

भले ही हिंद-प्रशांत ने स्कूलों में भाग लेने को प्रोत्साहित करने में उल्लेखनीय सफलता प्राप्त की है, लेकिन सभी के लिए शिक्षा तक पहुंच और गुणवत्ता में सुधार करने में अभी बहुत लंबा रास्ता तय करना है. उदाहरण के लिए, यूनेस्को के अनुसार, इस क्षेत्र में लगभग 27 मिलियन बच्चे और किशोर अनपढ़ हैं, जिनमें से 95 प्रतिशत दक्षिण एशिया में हैं. इसके अलावा, यह देखा गया है कि लगभग 50 प्रतिशत बच्चे बुनियादी आधारभूत कौशल में पिछड़ जाते हैं, यह दर्शाता है कि, प्राथमिक शिक्षा प्राप्त करने के बावजूद, 10 साल की उम्र में वे एक साधारण वाक्य को पढ़ने और समझने में असमर्थ हैं. यह इस क्षेत्र में 'सीखने के एक बड़े संकट की ओर इशारा करता है जो सबसे वंचित शिक्षार्थियों को पीछे धकेल रहा है'. बेशक, शिक्षा क्षेत्र कई अन्य परस्पर जुड़ी और एक-दूसरे के ऊपर से गुज़रती बाधाओं को भी झेल रहा है. समावेशन, समानता और जवाबदेही के आर्थिक अवरोधों के साथ एक विशेष शासन मॉडल पर आधारित सामाजिक-राजनीतिक परिवेश शिक्षा क्षेत्र से परे है. यह क्षेत्र चरम मौसम की घटनाओं और आपदाओं के प्रति संवेदनशील है, जिनके परिणामस्वरूप बड़े पैमाने पर विस्थापन और संपत्ति का विनाश होता है और इनका सीधा प्रभाव एसडीजी 4 पर पड़ता है. यूनेस्को के 2023 के आंकड़ों के अनुसार, लगभग 30.7 मिलियन लोग प्राकृतिक आपदाओं की वजह से विस्थापित हुए थे - जिनमें से 21.3 मिलियन हिंद-प्रशांत के थे. इसके अलावा, महामारी के बाद की दुनिया में डिजिटल तकनीकों और संबंधित सेवाओं तक पहुंच बढ़ाने की आवश्यकता अनिवार्य हो गई है. यह एसडीजी 4 की चुनौतियों का सामना करने के लिए एक मानवाधिकार आधारित दृष्टिकोण अपनाने की आवश्यकता को दोहराता है, जिसमें एजेंडा 2030 के पूरे विस्तार से संबंध हैं जैसे जलवायु कार्रवाई (एसडीजी 13), असमानता कम करना (एसडीजी 10), लैंगिक समानता (एसडीजी 5), डिजिटलीकरण के संभावित श्रम बाज़ार में व्यवधान (एसडीजी 8), जैव विविधता हानि (एसडीजी 15), महासागर संरक्षण (एसडीजी 14) और मज़बूत वैश्विक साझेदारी का निर्माण (एसडीजी 17).

महामारी के बाद की दुनिया में डिजिटल तकनीकों और संबंधित सेवाओं तक पहुंच बढ़ाने की आवश्यकता अनिवार्य हो गई है. यह एसडीजी 4 की चुनौतियों का सामना करने के लिए एक मानवाधिकार आधारित दृष्टिकोण अपनाने की आवश्यकता को दोहराता है

न्यायसंगत, समावेशी और गुणवत्तापूर्ण शिक्षा प्रदान करने में संभावित दुविधाओं को दिशा देने और बेहतर ढंग से पुनर्निर्माण के लिए महत्वपूर्ण अंतरराष्ट्रीय प्रयास चल रहे हैं. उदाहरण के लिए, यूनिसेफ और अंतर्राष्ट्रीय दूरसंचार संघ (आईटीयू) ने 2019 में स्कूल तक कनेक्टिविटी को सार्वभौमिक और सार्थक बनाने के लक्ष्य के साथ गीगा (GIGA) पहल शुरू की. डिजिटल बहिष्करण पर ध्यान केंद्रित करते हुए, गीगा तीन स्तंभों पर काम करता है: वास्तविक समय र स्कूलों के स्थान और उनकी कनेक्टिविटी की स्थिति का नक्शा बनानाा; आवश्यक कार्यक्रमों, वित्त, और ढांचागत तंत्रों का मॉडल बनाना; और स्थानीय सरकार और एजेंसियों को कनेक्टिविटी सेवाओं का अनुबंध देना. ग्लोबल गेटवे पहल के तहत, यूरोपीय संघ (ईयू) का पहला परिदेय यूरोपीय-अफ्रीका ग्लोबल गेटवे इन्वेस्टमेंट पैकेज है. यह योजना शिक्षा और कौशल पर विशेष ध्यान देने के साथ, अफ्रीका में सतत रोज़गार और विकास के निर्माण के लिए सार्वजनिक-निजी निवेश को बढ़ावा देने का लक्ष्य रखती है. यूनेस्को के साथ ईयू की एक अन्य साझेदार पहल जिसे ग्लोबल पार्टनरशिप फ़ॉर एजुकेशन (जीपीई) कहा जाता है, शिक्षा पर सहायता ढांचे के पुनर्गठन के लिए स्मार्ट वित्तपोषण तंत्रों पर नज़र डालती है. इसका उद्देश्य कम आय वाले और संकटग्रस्त देशों में डिजिटल प्रौद्योगिकियों तक पहुंच में उछाल लाकर, समावेशी शिक्षा को बढ़ावा देकर और शिक्षा के लिए घरेलू वित्त को प्रभावित करने और समर्थन देने के लिए उत्प्रेरक पूंजी जुटाकर एसडीजी 4 पर प्रगति को तेज़ करने के लिए एक सक्षम वातावरण को बढ़ावा देना है. एक अन्य उदाहरण कैज़ेन्वेस्ट फ़ंड है जो हिंद-प्रशांत के पांच देशों- भारत, बांग्लादेश, वियतनाम, इंडोनेशिया और फिलीपींस में काम कर रहा है. एजेंस फ़्रांसेज़ डे डेवलपमेंट (एएफ़डी) के स्वामित्व वाली एक विकास वित्त संस्था (डीएफ़आई) प्रोपार्को द्वारा समर्थित और एक निजी क्षेत्र की इकाई द्वारा संचालित यह फंड, आर्थिक रूप से कमज़ोर वर्गों के लिए अभिनव वित्त और प्रौद्योगिकी-प्रेरित शिक्षा और सीखने की प्रणालियों को शुरू करने के लिए पूंजी जुटाता है. 2011 में लॉन्च की गई अपनी ग्लोबल एजुकेशन स्ट्रैटेजी के तहत संयुक्त राज्य अमेरिका अंतरराष्ट्रीय विकास एजेंसी (यूएसएआईडी) भी भारत में प्राथमिक स्कूली शिक्षा के लिए निजी निवेश को बढ़ाने में शामिल है. हालांकि, नीति और व्यवहार के बीच एक बड़ा अंतर मौजूद है. यूनेस्को की ग्लोबल एजुकेशन मॉनिटरिंग रिपोर्ट 2023 के अनुसार, निम्न-आय और निम्न-मध्यम आय वाले देशों को एजेंडा 2030 के तहत शिक्षा के लिए अपने राष्ट्रीय लक्ष्यों को पूरा करने के लिए लगभग 3.7 ट्रिलियन अमेरिकी डॉलर की आवश्यकता है. इसमें शिक्षा में डिजिटल परिवर्तन की लागत को भी जोड़ा जाए. यह स्थिति ओडीए के मौजूदा प्रतिमानों पर पुनर्विचार करने और अभिनव वित्तपोषण मार्गों का पता लगाने की तत्काल आवश्यकता की मांग करती है.

यूनेस्को के साथ ईयू की एक अन्य साझेदार पहल जिसे ग्लोबल पार्टनरशिप फ़ॉर एजुकेशन (जीपीई) कहा जाता है, शिक्षा पर सहायता ढांचे के पुनर्गठन के लिए स्मार्ट वित्तपोषण तंत्रों पर नज़र डालती है.

सम्मिश्र वित्त इसका उत्तर हो सकता है. निजी क्षेत्र को सार्वजनिक धन के साथ अधिक निकटता से जोड़ने से संस्थागत पूंजी को बढ़ाने में मदद मिल सकती है और धन के वितरण में शामिल विभिन्न प्रकार के जोखिमों को कम किया जा सकता है. इसका मतलब यह भी है कि हमें पारंपरिक विकास प्रदाताओं, विशेष रूप से हिंद-प्रशांत की बात करते हुए, नागरिक समाजों, उप-राष्ट्रीय एजेंसियों, परोपकारियों सहित एक बहु-हितधारक चर्चा को प्रोत्साहित करना चाहिए. कमज़ोर समुदायों की ज़रूरतों और मांगों को समझना उस क्षेत्र में पर्याप्त वित्त निर्देशित करने जितना ही महत्वपूर्ण है. यह शिक्षा जैसे आवश्यक क्षेत्रों के लिए वित्त की गुणवत्ता और मात्रा के बीच संतुलन बनाए रखने में मदद करेगा. यहां, भारत, चीन, ब्राज़ील, इंडोनेशिया और दक्षिण अफ़्रीका के नेतृत्व में दक्षिण-प्रेरित साझेदारी क्षेत्र में स्थिरता के लिए भविष्य के मार्गों को सुनिश्चित करने के लिए उत्तर-दक्षिण विभाजन को पाटने में मदद कर सकती है.

स्वाति प्रभु ऑब्ज़र्वर रिसर्च फ़ाउंडेशन में नई आर्थिक कूटनीति के केंद्र (सीएनईडी) में सहायक अध्येता हैं.

ऊपर व्यक्त विचार लेखिका के हैं

जब दुनिया 2024 का अंतरराष्ट्रीय शिक्षा दिवस मना रही है, तो ये देखना वाजिब होगा कि भारत में शिक्षा तकनीक (Edtech) के सेक्टर का प्रदर्शन कैसा रहा है. अभी दो साल पहले यानी 2021 तक भारत के एडटेक सेक्टर की संभावनाओं को देखते हुए इसे ‘एडटेक कैपिटल ऑफ दि वर्ल्ड’ के तौर पर पेश किया जा रहा था. हालांकि, उसके बाद इस सेक्टर में काफ़ी गिरावट देखी जा रही है और निवेशकों और इस क्षेत्र की कंपनियों के बीच जो उम्मीदें परवान चढ़ रही थीं, वो धूमिल पड़ गई हैं.

कोविड-19 महामारी जब शिखर पर थी, तो पूरे देश में एडटेक सेक्टर में भारी उछाल आया था. क्योंकि लॉकडाउन की वजह से बंद शिक्षण संस्थान और छात्र पढ़ाने और सीखने में खलल पड़ने से बचने की कोशिश कर रहे थे.

कोविड-19 महामारी जब शिखर पर थी, तो पूरे देश में एडटेक सेक्टर में भारी उछाल आया था. क्योंकि लॉकडाउन की वजह से बंद शिक्षण संस्थान और छात्र पढ़ाने और सीखने में खलल पड़ने से बचने की कोशिश कर रहे थे. हालांकि, 2022 से इस सेक्टर में चिंताजनक गिरावट देखी जा रही है. इस सेक्टर के बाज़ार में कंपनियों की भरमार है. देश में एडटेक की लगभग 4,500 स्टार्ट-अप हैं. मतलब ये कि सबके लिए फंड जुटाना मुश्किल है और नए ग्राहक जोड़ने की राह भी चुनौती भरी है. भयंकर मुक़ाबले की वजह से एडटेक कंपनियां अपनी लागत में कटौती और बड़े पैमाने पर छंटनी कर रही हैं. ऐसे में बड़े उम्मीदें जगाने वाले इस क्रांतिकारी उद्योग पर संकट के बादल मंडरा रहे हैं. मगर, सवाल ये है कि क्या ये चलन एडटेक सेक्टर में आए ज़बरदस्त उछाल के ख़ात्मे की निशानी हैं और अब ये सेक्टर हमेशा के लिए बर्बाद होने जा रहा है? या फिर, अभी इसका बुलबुला फूटा है और इसके बाद का दौर हमें चौंका सकता है.

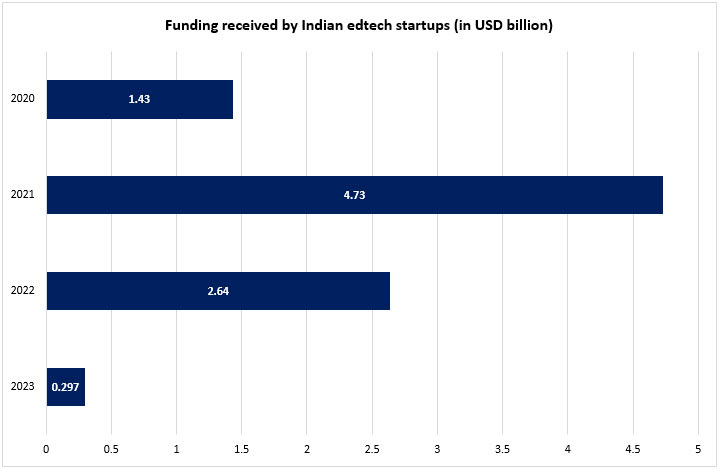

भारत में एडटेक सेक्टर कोविड-19 महामारी के पहले से ही उभर रहा था. 2014 से 2020 के दौरान इस सेक्टर की स्टार्ट-अप कंपनियों ने 1.32 अरब डॉलर का निवेश जुटाया था. महामारी, इस सेक्टर के लिए निर्णायक मोड़ साबित हुई. रातों-रात ई-लर्निंग की सेवाओं की मांग में आए भयंकर उछाल के चलते, एडटेक सेक्टर ने सिर्फ़ 2020 में ही 1.88 अरब डॉलर का निवेश जुटाया था, और इस तरह एडटेक सेक्टर ने पिछले पांच वर्षों में जुटाए गए निवेश के रिकॉर्ड को एक साल में ही तोड़ दिया था.

जब भारत ने कोरोना वायरस से बचने के लिए लॉकडाउन लगाया, तो भारत के स्कूलों और उच्च शिक्षण संस्थानों के क़रीब 32 करोड़ छात्र और टीचर 2020 से 2021 के ज़्यादातर समय में अपने घरों में क़ैद हो गए थे. इसकी वजह से बहुत बड़े स्तर पर लोगों ने तकनीक की सहायता से सीखने के तरीक़े अपनाए. ऑनलाइन क्लास, ई-लर्निंग के सॉफ्टवेयर, वर्चुअल ट्यूटोरियल, कोर्स का काम पूरा करने के लिए नए नए औज़ार और खुले सहयोगी शिक्षण मंचों, डिजिटल लाइब्रेरियों और ई-कंटेंट के नए नए बनाए गए भंडार का इस्तेमाल, शहरी भारत के एक बड़े हिस्से में आम बात हो गई. पेशेवर ऑनलाइन कक्षाओं से छात्रों के जुड़ने में भी ज़बरदस्त इज़ाफ़ा हुआ. मिसाल के तौर पर यूडेमी में कोर्स के लिए साइनअप करने वालों की तादाद तीन गुना बढ़ गई, क्योंकि लोग इस मंच का इस्तेमाल ख़ुद को व्यस्त रखने और नए कौशल सीखने के लिए कर रहे थे. जब साल 2020 का अंत हो रहा था, तब यूडेमी के बिज़नेस के बुनियादी कोर्स, वित्तीय विश्लेषण और पेशेवर कम्युनिकेशन के कोर्सों में लोगों के शामिल होने में 606 प्रतिशत की बढ़ोत्तरी हो गई थी.

2021 का साल आते आते भारत में एडटेक सेक्टर की प्रगति की रफ़्तार ज़बरदस्त तेज़ी में थी. अमेरिका के बाद भारत, बड़े निर्णायक ढंग से एडटेक का दूसरा सबसे बड़ा बाज़ार बनकर उभरा था.

2021 का साल आते आते भारत में एडटेक सेक्टर की प्रगति की रफ़्तार ज़बरदस्त तेज़ी में थी. अमेरिका के बाद भारत, बड़े निर्णायक ढंग से एडटेक का दूसरा सबसे बड़ा बाज़ार बनकर उभरा था. भारत में एडटेक सेक्टर, स्टार्ट-अप में निवेश का एक बड़ा क्षेत्र था. सिर्फ़ 2021 में इस सेक्टर की स्टार्ट-अप कंपनियों में 4.73 अरब डॉलर का निवेश आया था. घरेलू स्तर पर मिली कामयाबी से उत्साहित होकर भारतीय कंपनियों ने वैश्विक बाज़ारों में भी पांव फैलाने शुरू कर दिए. इसके लिए उन्होंने अक्सर दूसरी कंपनियों को ख़रीदकर उनका बाज़ार हासिल करने का तरीक़ा अपनाया. बायजूस (BYJU’S), स्कालर अकादमी, एमेरिटस और सिंपलीलर्न जैसी बड़ी कंपनियों ने अपना बाज़ार मुख्य रूप से अमेरिका में बनाया और इन कंपनियों ने दक्षिणी पूर्वी एशिया, मध्य पूर्व और अफ्रीका में भी अपना कारोबार बढ़ाया.

2022 में भारत के एडटेक सेक्टर की क़िस्मत पलट गई. जब स्कूल खुल गए और पूरी तरह ऑनलाइन पढ़ाई के बजाय हाइब्रिड और पारंपरिक तरीक़े से पढ़ाई दोबारा शुरू हो गई, तो इस सेक्टर को तगड़ा झटका लगा. इसके अलावा, उछाल वाले वर्षों में इस सेक्टर में बड़ी तादाद में छोटी बड़ी कंपनियां आ गई थीं, और सबकी सब लगातार घटते ग्राहकों को अपने साथ जोड़ने के लिए होड़ लगा रही थीं. बाज़ार में हिस्सेदारी की इस निरंतर होड़ से क़ीमतों और मुनाफ़ों में गिरावट आई, जिससे निवेशकों का उत्साह भी कम होने लगा. एडटेक की स्टार्ट-अप कंपनियों के लिए फंड 2022 में घटकर 2.6 अरब डॉलर हो गया और फिर 2023 में भारी गिरावट के साथ ये रक़म 29.93 करोड़ डॉलर पर सिमट गई. ‘लागत का अधिकतम इस्तेमाल करने के क़दमों’ और छंटनी ने इस सेक्टर को चोटिल कर दिया. 2022 में एडटेक कंपनियों के 14,000 से ज़्यादा कर्मचारियों की नौकरी चली गई. इनमें से आधे से अधिक छंटनी तो BYJU’S, वेदांतु और अनएकेडमी ने मिलकर की; अगले साल छंटनी किए गए कर्मचारियों की संख्या और भी बढ़ गई. ऐसा लगा कि इस सेक्टर की मांग ही बिल्कुल ख़त्म हो गई है और अब इसके बहाल होने की कोई उम्मीद नहीं नज़र आ रही.

बदले हुए माहौल के मुताबिक़ ख़ुद को ढालने के लिए भारत की एडटेक यूनिकॉर्न कंपनियों ने ऑफलाइन पढ़ाई की सेवाएं देनी शुरू कीं. मिसाल के तौर पर BYJU’S ने आकाश इंस्टीट्यूट के कोचिंग सेंटरों को 2021 की शुरुआत में ख़रीद लिया; और जब 2022 में निवेश में भारी कमी आई, तो BYJU’S एक साल के भीतर 200 शहरों में अपने 500 ऑफलाइन केंद्र स्थापित करने की महत्वाकांक्षी योजना लागू करनी शुरू कर दी. अब ऑफलाइन केंद्र चलाना, एडटेक कंपनियों का नया नुस्खा बन गया है, ताकि वो भारत में इस सेक्टर में चल रही उथल-पुथल से ख़ुद को बचा सकें. PhysicsWallah ने भी 2023 के मध्य में ऐलान किया वो नई तकनीक से संचालित अपने उन ऑफलाइन केंद्रों में भारी निवेश का इरादा रखता है, जिन्हें विद्यापीठ और पाठशाला कहा जा सकता है. 2024 में कंपनी ऐसे 60 केंद्र खोलने वाली है. राजस्व और छात्रों के जुड़ने की बात करें तो ये ऑफलाइन केंद्र, कंपनी के सबसे तेज़ी से बढ़ रहे धंधे हैं. ब्राइटचैंप्स, अनएकेडमी और वेदांतु जैसी अन्य कंपनियां भी अपनी ऑफलाइन क्षमताओं को बढ़ा रही हैं. क्योंकि, आज के दौर के छात्र ऑनलाइन पढ़ाई के साथ साथ ऑफलाइन क्लास का लाभ भी लेना चाहते हैं.

बबल या बुलबुला एक ऐसा आर्थिक चक्र होता है, जिसमें बाज़ार मूल्य और ख़ास तौर से संपत्तियों की क़ीमत में अचानक बहुत उछाल आ जाता है. तेज़ी से आए इस उछाल के तुरंत बाद अचानक क़ीमतों में भारी गिरावट भी आती है. कुल मिलाकर इस प्रक्रिया को बुलबुला फूटना या तबाही कहते हैं. अब जबकि नया साल शुरू हो रहा है, तो भारत में 2020 से 2023 के बीच भारत के एडटेक सेक्टर का अनुभव, बुलबुला फूटने की सटीक मिसाल लगता है.

लेकिन, अभी भी उम्मीदें बची हुई हैं. भले ही, महामारी के बाद के वर्षों में भारी घाटा उठाने के बाद निवेशक बहुत सतर्कता बरत रहे हों. लेकिन, अब वो ये मान रहे हैं कि नए अवसर उभर रहे हैं, जिनका लाभ उठाया जा सकता है. मिसाल के तौर पर अमेरिका की एडटेक वेंचर कंपनी ने कहा है कि शिक्षा और कौशल ‘लंबी अवधि के निवेश होते हैं, जो बढ़ती मांग और विशाल हो रहे मध्यम वर्ग से ताक़त पाते हैं.’ इन ख़ूबियों की वजह से भारत अभी भी एडटेक सेक्टर में निवेश का आकर्षक केंद्र बना हुआ है. निश्चित रूप से बहाली के छोटे छोटे संकेत भी दिखने लगे हैं. आज बड़ी एडटेक कंपनियां अपने ऑफलाइन धंधे को बढ़ा रहे हैं. उनके इन क़दमों को बहुत उत्सुकता से देखा जा रहा है. हां, अब हाइब्रिड तरीक़ों और पारंपरिक कक्षाओं या कोचिंग सेंटरों में उन्नत तकनीकी औज़ारों के इस्तेमाल से काफ़ी फ़ायदा उठाया जा सकता है. अधिक व्यापक रूप से एडटेक सेक्टर के बुलबुले के फूटने से भारत में इस बाज़ार के अधिक संतुलित और तार्किक होने की उम्मीद है. आगे चलकर सबसे सक्षम, टिकाऊ, मुक़ाबला कर सकने लायक़ और ग्राहक केंद्रित कंपनियां इस बच सकेंगी.

अधिक व्यापक रूप से एडटेक सेक्टर के बुलबुले के फूटने से भारत में इस बाज़ार के अधिक संतुलित और तार्किक होने की उम्मीद है. आगे चलकर सबसे सक्षम, टिकाऊ, मुक़ाबला कर सकने लायक़ और ग्राहक केंद्रित कंपनियां इस बच सकेंगी.

भारत के एडटेक सेक्टर में इनोवेशन का नया मोर्चा आर्टिफिशियल इंटेलिजेंस हो सकता है. 2023 में हमने देखा कि जेनरेटिव AI में अध्यापकों और छात्रों की मदद करके शिक्षा को नया आयाम देने की काफ़ी संभावनाएं हैं. एजुकेशन के इकोसिस्टम में भागीदारों के लिए सामूहिक कौशल विकास, AI पर आधारित शिक्षा के समाधान और AI की मदद से तैयार किए जा रहे पाठ्यक्रमों को देखते हुए, 2024 का साल काफ़ी उम्मीदों भरा रहने वाला है.

आख़िर में, अब जबकि राष्ट्रीय शिक्षा नीति 2020 को लागू करने के प्रयास अपने चौथे साल में प्रवेश कर रहा है, और इस नीति का तकनीक की मदद से पढ़ाने और सीखने पर काफ़ी ज़ोर है. इसलिए, एडटेक सेक्टर में सरकारी और निजी क्षेत्र के बीच साझेदारियों के कई नए अवसर पैदा होंगे. इनसे भारत में एडटेक सेक्टर में नई जान पड़ने और नई ऊंचाइयां छूने में मदद मिल सकती है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Anirban Sarma is Director of the Digital Societies Initiative at Observer Research Foundation (ORF). He is presently a Lead Co-Chair of the Think20 Brazil Task ...

Read More +

Shrushti Jaybhaye is a Research Intern at the Observer Research Foundation ...

Read More +